한국어

한국어 English

English(서울=연합인포맥스) 변명섭 기자 = 삼성전자가 이례적으로 시장에 올해 1분기 실적 기대치를 낮추라는 메시지를 남겼다. 지난해 반도체를 필두로 한 실적호조 등으로 과도하게 높아진 시장의 눈높이를 조정하기 위한 것으로 풀이된다. 자칫 실적발표가 금융시장에 충격을 주는 것을 미리 방어하려는 움직임으로 평가된다.

삼성전자는 26일 금융감독원 전자공시를 통해 "당초 예상 대비 디스플레이·메모리 사업의 환경 약세로 1분기 전사 실적이 시장 기대 수준을 하회할 것으로 예상된다"고 내다봤다.

디스플레이 사업은 LCD 패널의 비수기인 데다, 중국 패널업체의 캐파(CAPA) 증설로 공급이 증가, 가격이 하락한 점이 영향을 줬다.

특히 플렉서블 유기발광다이오드(OLED) 대형 고객사의 수요가 줄고 LTPS LCD와 가격 경쟁이 지속해 수익성도 악화했다.

메모리사업은 전반적으로 수요가 줄어든 가운데 주요 제품들의 가격 하락 폭도 전망 대비 커진 데에 타격을 입었다.

삼성전자는 "어려운 경영여건 개선을 위해 단기적으로는 기술리더십을 기반으로 제품 차별화를 강화하면서 효율적인 리소스 운용을 통한 원가경쟁력 개선을 추진할 것"이라며 "중장기적으로는 주력 사업의 경쟁력 제고와 미래 지속 성장을 위한 전략적 연구·개발(R&D) 등 핵심 역량을 강화하겠다"고 덧붙였다.

이런 삼성전자의 입장으로 시장 예상치는 앞으로 더 조정될 가능성이 커졌다.

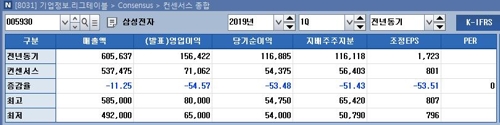

연합인포맥스가 지난 1개월간 증권가에서 제시한 삼성전자 실적 전망치를 취합한 결과, 매출액은 53조6천770억원으로 전년 동기 대비 11.25%, 영업이익은 7조1천억원으로 54.57% 급감할 것으로 예측됐다.

정창원 노무라금융투자 리서치센터장은 "삼성전자가 이러한 예측치를 미리 낸 것은 이례적으로 보인다"면서 "이미 많은 전문가들이 삼성전자의 실적 전망치를 하향 조정했고 앞으로 하향 조정할 것으로 보인다"고 평가했다.

다만 정 센터장은 "이미 시장에는 이러한 실적 전망 하향이 반영됐고 추가적인 하향조정은 뒤늦은 감은 있다"고 말했다.

김선우 메리츠종금증권 연구원은 "삼성전자의 실적 둔화는 성장주적 가치의 퇴색이라는 1차원적 해석 외에도 동사의 방어주적 가치 증대에 걸림돌로 작용한다는 부정적 중첩 효과를 가진다"고 분석했다.

msbyun@yna.co.kr

(끝)