한국어

한국어 English

English전문가들은 해태제과식품이 재무부담을 완화하지 못하면 자칫 신용등급을 유지하기 힘들 수도 있다고 진단했다.

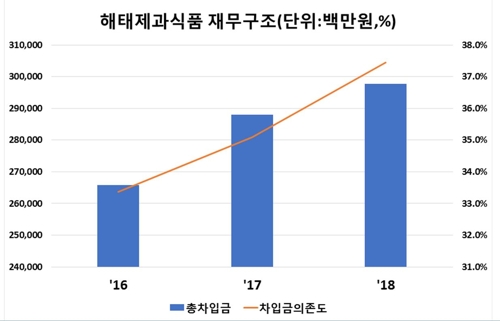

26일 업계에 따르면 해태제과식품의 총차입금은 지난 2016년 2천657억원, 2017년 2천881억원, 지난해 2천977억원으로 증가 추세다.

같은 기간 차입금의존도는 33.4%, 35.1%, 37.4%를 기록했다. 지난해 3분기 기준 외감기업의 평균 차입금의존도가 20.3%인 점을 감안하면 해태제과식품의 차입 부담이 적지 않은 것으로 평가된다.

이처럼 해태제과식품의 재무안정성이 저하된 것은 현금흐름 악화로 차입금이 증가한 탓이다.

실제 지난해 해태제과식품의 매출 현금흐름은 652억원이다. 매출 현금흐름은 영업활동에 투입된 운전자금을 고려하지 않은 현금창출액이다.

매출 현금흐름에서 이자비용 99억원, 배당금 40억원, 유동성장기부채 상환 915억원, 운전자본투자 102억원 등을 빼면 마이너스(-) 503억원이 나온다.

여기에 지난해 해태제과식품은 자본적 지출로 462억원을 썼다. 따라서 해태제과식품은 외부에서 자금을 조달해야 했다. 실제로 지난해 해태제과식품은 단기 차입과 사채 발행 등으로 자금을 마련했다. 이는 차입금 증가로 이어졌다.

시장에서는 해태제과식품이 차입 부담을 완화하지 못하면 신용등급이 흔들릴 수 있다는 지적이 나온다.

한국기업평가는 상각전영업이익(EBITDA) 마진 7% 미만, 순차입금/EBITDA 3.5배 초과상태가 지속되면 해태제과식품의 신용등급 하향을 검토할 수 있다고 했다.

해태제과식품의 EBITDA마진은 2016년 7.7%, 2017년 5.8%, 작년 7.1%를 기록했다. 같은 기간 순차입금/EBITDA는 4.1배, 5.9배, 5.5배다. EBITDA마진은 7%를 간신히 넘겼다. 하지만 순차입금/EBITDA는 3.5배를 초과하고 있다.

김병균 한기평 평가전문위원은 "해태제과식품의 수익성 하락이 장기화하거나 재무부담이 완화되지 못할 경우 신용등급에 부정적 영향을 미칠 수 있다"고 평가했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr