한국어

한국어 English

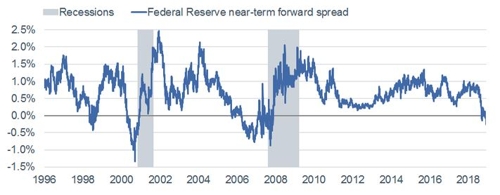

English26일(현지시간) 찰스슈왑 보고서에 따르면 단기 국채 금리와 현시점부터 6개 분기 이후 동일 만기 국채에 대한 내재선물이자율 스프레드인 '단기 포워드 스프레드'는 22일 기준으로 지난 2008년 수준까지 역전된 것으로 나타났다.

이 스프레드는 지난 1월부터 역전된 뒤 다소 스티프닝됐으나 최근 다시 평탄화됐다.

연준은 이 스프레드에 대해 "전통적인 통화정책 금리의 단기적 궤도에 대한 시장의 기대치를 측정할 수 있다"고 소개한 바 있다.

단기 포워드 스프레드가 역전될 경우 향후 12~18개월 사이 통화정책이 완화할 것으로 시장이 예상하는 것이며, 이는 경기 침체가 크게 머지않은 시기에 나타날 수 있다는 것을 시사한다고 연준 이코노미스트들은 언급했었다.

연준 이코노미스트들은 이 스프레드를 소개하며 채권 커브 가운데 최고의 경기 침체 지표라고 믿는다고 평가했다.

ywkwon@yna.co.kr

(끝)

권용욱 기자

ywkwon@yna.co.kr