한국어

한국어 English

English특히, 산업별로는 자동차·부품과 철강, 정유·석화, 기계 등 중후장대 산업을 위주로 부정적인 전망이 많았다.

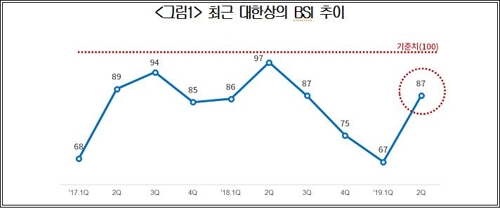

3일 대한상공회의소가 최근 전국 2천200여개 제조업체를 대상으로 '2분기 제조업체 경기전망지수(BSI)'를 조사한 결과에 따르면, 2분기 BSI는 1분기보다 20포인트 상승한 87로 집계됐다.

BSI 지수는 지난해 2분기 97에서 3분기 87, 4분기 75, 올해 1분기 67로 계속 하락하다가 반등했다. 지수는 반등했으나 기준치 100을 밑돌았다. 2분기 경기 상황에 대해 1분기보다 부정적으로 보는 기업이 긍정적으로 보는 기업보다 많다는 뜻이다.

대한상의는 "신규 수주가 본격화되고 최근 미·중 무역협상 진전 기대감에 따라 내수와 수출 부문의 체감경기가 모두 개선되는 등 반등폭이 컸다"고 평가했다.

그러면서도 "부채주도 성장의 한계가 드러난 중국 경제의 경착륙 우려, 노딜 브렉시트 가능성, 베네수엘라·터키를 비롯한 신흥국 불안, 저유가로 인한 오일머니의 고갈 등 통제가 어려운 대외리스크는 여전한 상황"이라고 진단했다.

업종별로는 명암이 갈렸다. 최근 한류상품에 대한 수요증가로 화장품(135)과 제약(118), 의료정밀(102)의 전망은 밝혔다.

반면 자동차·부품(78), 철강(82), 전기장비(82), 정유·석화(83), 기계(87) 등 한국경제의 주력이었던 중후장대 산업은 상대적으로 부진했다. 그나마 조선·부품(107)의 경우에는 최근 신규 수주량과 선박 인도량이 증가해 긍정적 전망이 나왔다.

제조기업의 전반적인 투자 여건은 부정적인 것으로 드러났다. 제조기업 10곳 중에서 8곳(80.8%)이 '현재의 투자 여건이 어렵다'고 답했다. 반면, '양호하다'는 응답은 19.2%에 그쳤다.

이번 2분기 투자계획에도 응답 기업 대부분은 '보수적'(82.3%)이라고 대답했다. 그 이유로는 '경기 불확실성 증대'(69%), '고용·노동 환경의 변화'(27.7%), '기존시장 경쟁 과다'(26.6%), '자금조달 어려움'(25.4%) 등을 차례로 꼽았다.

올해 경제성장률에 대해서는 '정부 전망치(2.6~2.7%)를 하회할 것'이라는 응답(45.5%)이 '전망치 수준은 달성할 것'(44.8%)이라는 응답을 소폭 앞질렀다. 전망치를 소폭 상회하거나(6.7%), 3%대 성장(3.0%)도 가능할 것이란 소수 전망도 있었다.

경제산업의 중장기 발전을 위해 해결이 시급한 문제에는 '고용·노동 선진화(44.1%)', '혁신기반 재구축(42.1%)', '서비스산업 발전(24.0%)', '인구 충격에의 대응(20.4%)', '자율개혁 분위기 조성(20.3%)', '교육혁신(10.6%)' 등으로 답이 나왔다.

김문태 대한상의 경제정책팀장은 "경제산업의 성장역량 악화와 대내외 불확실성 고조로 기업들이 선제적으로 사업을 운영하기 힘들다"며 "경기 회복 모멘텀 마련을 위해 재정의 역할을 늘려 경제·산업의 단기 역동성을 끌어올리면서 규제플랫폼 개선이나 전통제조업 경쟁력 강화 등 근본적인 구조개혁도 병행할 때"라고 말했다.

eco@yna.co.kr

(끝)

관련기사

황병극 기자

eco@yna.co.kr