한국어

한국어 English

English다만 지난해 1분기와 비교한 영업이익 전망치에서는 SK이노베이션과 에쓰오일이 온도 차를 보일 것으로 예상됐다.

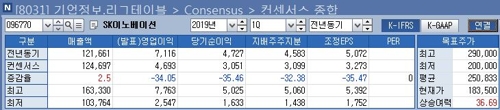

연합인포맥스가 5일 최근 3개월간 1분기 실적 전망치를 제시한 19개 증권사를 대상으로 컨센서스(화면번호 8031)를 실시한 결과, SK이노베이션은 이번 분기 4천693억원의 영업이익을 거뒀을 것으로 집계됐다.

에쓰오일은 2천744억원의 영업이익을 올렸을 것으로 추정됐다.

SK이노베이션과 에쓰오일이 작년 4분기 영업적자에서 올해 1분기 흑자 전환한다는 의미다. 앞서 지난해 4분기 SK이노베이션과 에쓰오일은 각각 2천815억원과 3천335억원의 영업손실을 냈다.

이번 흑자전환은 최근 국제유가와 정제마진이 회복세를 보임에 따라 재고 관련 이익 등이 실적에 반영되는 결과로 풀이된다.

그러나 지난해 실적과 비교하면 SK이노베이션의 올해 1분기 영업이익은 34.05% 줄어드는 셈이다.

전우제 흥국증권 연구원은 "지난 1~2월 시황이 역사적인 약세였다"며 "3월까지도 시황 개선이 더딘 모습"이라고 진단했다.

재고자산 평가방법에 따른 국제유가 상승효과도 기대보다 적다는 분석이다.

전우제 연구원은 "총평균법을 사용하는 SK이노베이션은 3월 기말유가가 다른 정유사들보다 낮게 산정됐다"며 "1천억원 이상의 재고평가이익은 2분기로 이연될 것"이라고 설명했다.

박연주 미래에셋대우 연구원은 "SK이노베이션의 재고평가이익은 회계적인 차이로 시장 기대보다 낮게 반영될 것"이라고 예상했다.

SK이노베이션과 다른 재고자산 평가방법을 사용하는 에쓰오일은 전년 대비 7.82%의 영업이익 증가율을 기록할 것으로 추정됐다. 다만 에쓰오일은 전년 대비 수익이 확대하겠지만 아직 본격적인 회복세는 나타나지 않았다는 평가도 나온다.

박연주 연구원은 "에쓰오일은 정제마진 회복세에 실적 또한 나아지고 있지만 아직 강도는 약한 수준"이라며 "1~2월 정제마진 약세에 3월 정기보수 영향까지 더해져 정유부문 실적이 기대에 못 미칠 것"이라고 언급했다.

화학사업의 회복 지연도 에쓰오일의 수익 개선을 일부 제한했다는 평가다.

백영찬 KB증권 연구원은 "에쓰오일의 올해 화학사업은 당초 예상과 달리 실적 호전이 제한적"이라며 "하반기 PX(파라자일렌) 공급과잉에 따른 가격하락을 반영해 화학사업 영업이익 추정치와 목표주가를 하향했다"고 설명했다.

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr