한국어

한국어 English

English가계의 주택담보대출 수요도 줄어들 것으로 조사됐다.

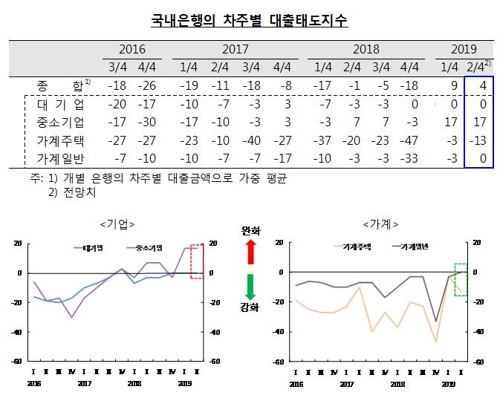

한국은행이 7일 발표한 '금융기관 대출행태서베이 결과'에 따르면 2분기 국내 은행의 대출 태도지수는 4를 나타냈다.

지난 1분기 9에서 줄어들었다.

지수가 양(+)이면 대출 태도 완화라고 응답한 수가 대출태도 강화라고 응답한 수보다 많음을 의미한다. 음(-)이면 그 반대를 의미한다.

은행의 대출태도지수는 2015년 3분기 이후 줄곧 마이너스가 이어졌지만, 올해 1분기에는 플러스로 전환하기도 했다.

가계의 주택대출은 마이너스(-) 13, 가계일반은 0을 각각 나타냈다. 주택대출은 각종 규제와 부동산경기 부진 등이 복합적으로 작용하면서 강화 추세가 이어졌다.

은행은 중소기업을 중심으로 대출을 늘리려는 것으로 나타났다. 중소기업 대출 태도는 17이었다. 대기업 대출 태도는 0이다.

정부의 중소기업금융 인센티브 활성화, 새로운 예대율 규제 적용 등의 영향이다.

정부는 2020년부터 예대율을 산정할 때 가계와 기업 간 대출 가중치를 다르게 적용하기로 했다.

국내 은행의 신용위험은 13을 나타냈다. 대기업은 주요국 성장세 둔화로 소폭 증가하고 중소기업은 실적 부진 등에 따른 원리금 상환 부담 증가 우려가 지목됐다.

가계의 신용위험은 주택가격 하락, 가계소득 개선 제약 등의 영향으로 증가할 것으로 예상했다.

은행의 대출수요는 7로 대기업과 중소기업, 가계가 모두 늘어날 것으로 조사됐다.

기업은 대내외 경기 불확실성 등으로 운전자금과 여유자금 수요가 늘어날 것으로 나타났다. 대기업 대출수요는 7, 중소기업 대출수요는 17을 각각 나타냈다.

가계 주택담보대출 수요는 -7이었다. 규제 강화, 부동산경기 부진 등의 영향으로 주택담보대출 수요는 줄어들 것으로 전망됐다.

가계 일반대출 수요는 7로 플러스 전환했다. 고용 부진 등에 따른 생활자금 수요 증가로 일반대출 수요는 늘어날 것으로 내다봤다.

한편, 비은행금융기관의 대출태도는 신용카드회사를 제외한 대부분 업무 권역에서 강화됐다.

상호금융조합과 상호저축은행은 각각 -31, -16을 나타냈다. 개인사업자 대출 건전성 감독 강화, 가계부채 관리 지속 등의 영향이다.

생명보험회사는 -6이었다. 부동산경기 조정 가능성 등에 따른 여신 건전성 관리 차원에서 대출 태도를 강화할 것으로 조사됐다.

신용위험은 모든 업권에서 상승했다.

일부 지역의 주택가격 하락에 따른 담보가치 감소 우려, 차주의 채무상환 능력 저하 가능성 등 때문이다.

대출수요는 모든 업권에서 줄어들었다. 주택 매매 감소 영향을 받을 것으로 조사됐다.

syjeon@yna.co.kr

(끝)

전소영 기자

syjeon@yna.co.kr