한국어

한국어 English

English국제금융센터는 15일 '최근 리보-OIS 스프레드 축소 배경 및 전망' 보고서에서 이같이 진단했다.

3분기 이후부터는 만기가 1년 이하인 재정증권(T-bill) 공급이 증가하고 연말 유동성 이슈, 노딜 브렉시트 가능성 등으로 LOIS 상승 잠재력이 강해질 수 있어서다.

윤다솜 국금센터 연구원은 "연방정부의 현금 고갈이 예상되는 8월 말 전후로 부채한도 이슈가 해소되고 T-bill 공급이 증가할 전망"이라며 "또 노딜 브렉시트 가능성은 높지 않은 것으로 보이나, 노딜 실현 시에는 은행권 위험 프리미엄 상승으로 LOIS 확대 리스크가 커질 수 있다"고 예상했다.

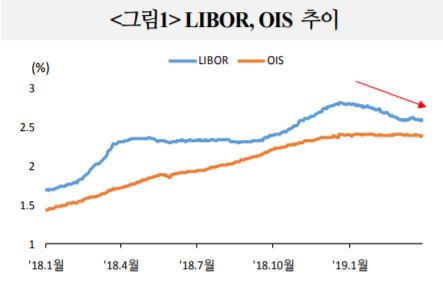

최근 3개월 리보-OIS 스프레드(이하 LOIS)는 지난 2018년 말 40bp에서 지난 2월 말 21bp까지 단기간에 19bp 축소했다.

달러 조달 여건이 개선되면서 3개월 리보가 지난해 말 2.81%에서 지난 2월 말 2.62%까지 단기간에 20bp가량 하락하면서 LOIS는 최근 20bp 전후에서 등락하고 있다.

LOIS 축소 배경으로는 ▲기업어음(CP) 등 기업체 채무증권에 투자하는 프라임 머니마켓펀드(MMF) 투자 및 만기 증가 ▲은행권 위험 프리미엄 하락 ▲연말 유동성 이슈 해소 영향 등이 지목됐다.

또 지난 2월에는 CD와 CP 차환 발행 집중으로 큰 폭 하락했다.

특히 프라임 MMF의 성장세는 낮은 예금 수익률에 한계를 느낀 개인 투자자들의 자금 유입에 기인한 바가 크다.

국금센터 자료에 따르면 올해 2월 말 기준 프라임 MMF의 개인 투자자 잔고는 1천123억 달러이고, 기관 투자자는 844억 달러다. 지난해 5월 말 대비 각각 43%, 20% 증가한 수치다.

여기에는 연방준비제도(Fed·연준)의 스탠스 변화도 한몫했다.

윤 연구원은 "연준의 통화정책 완화 기조 영향으로 투자 자산 만기도 장기화됐다"며 "지난해 말 위험회피 심리 고조로 은행권 신용부도스와프(CDS)가 상승했으나 올해 주요국 통화정책이 완화되고 미중 무역협상 타결 기대 등으로 투자심리가 안정된 영향도 있다"고 설명했다.

실제로 OIS 금리는 연준의 지속적인 금리 인상 기조가 이어졌던 지난해와 달리 올해 들어 연준의 금리 동결 가능성으로 2.40% 수준에서 안정적인 모습이다.

연말 유동성 이슈도 해소됐다. 지난해 연말 금융기관은 단기 통화스와프, 환매조건부채권(레포·Repo) 시장에서 유동성 공급을 축소하려는 경향이 있었다.

같은 맥락에서 지난해 12월 외환(FX) 스와프포인트가 큰 폭으로 하락해 외환 당국의 정책성 비드로 가까스로 하단이 지지된 바 있다.

국금센터 측은 2분기까진 은행권 자금 사정에 여유가 있는 만큼 LOIS 상승세가 유지될 것으로 전망했다.

윤 연구원은 "2분기에는 프라임 MMF 투자 수요 및 만기 장기화 추이가 지속되고, 연방정부의 부채한도 제한으로 T-bill 공급과 연방정부의 예치금이 감소해 은행권 자금 사정도 여유가 있을 것"이라며 "또 3월 연방공개시장위원회(FOMC)에서 9월 대차대조표 축소 종료, 월 200억 달러 한도 내 주택저당증권(MBS)의 국채 전환 등 완화적인 정책 기조를 보여 은행권의 지급 준비금이 여유가 있을 것"이라고 진단했다.

syyoon@yna.co.kr

(끝)

윤시윤 기자

syyoon@yna.co.kr