한국어

한국어 English

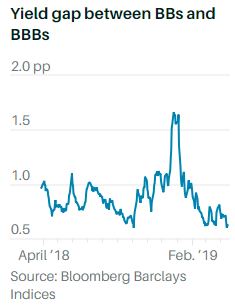

English16일(현지시간) 투자전문지 배런스에 따르면 정크본드 가운데 최상단인 BB등급물(BB+, BB, BB-)과 투자등급채권의 가장 낮은 단위인 BBB등급물(BBB+, BBB, BBB-)의 금리 스프레드는 지난 12일 현재 60bp를 보였다.

지난 글로벌 금융위기 이후 가장 축소된 수준으로, 작년 연간 평균 스프레드는 90bp 이상을 유지했었다.

일반적으로 투자자는 투자등급채권보다 정크본드를 보유할 경우 추가적인 금리 '쿠션'을 받아야 한다. 디폴트 리스크가 더욱 크므로 그에 대한 보상이 있어야 하기 때문이다.

고금리채권인 정크본드에는 매수 세력이 많지 않은 것도 금리 스프레드에 전형적으로 반영되어야 한다. 연기금을 비롯한 여타 기관 투자자 가운데는 이들 물량 투자를 제한하는 곳이 적지 않기 때문이다.

그런데도 최근 정크본드와 투자등급채권 간의 금리 스프레드가 크게 줄어든 것은 더는 투자자가 정크본드 투자에 대한 보상을 예전만큼 받지 못한다는 뜻이다. 정크본드의 개념이 크게 희미해진 셈이다.

올해 들어 미국 연방준비제도(Fed·연준)가 금리인상을 중단하겠다는 기조를 명확히하면서 양 등급간의 금리 격차도 빠르게 줄었다.

전문가들은 이런 현상에 대해 두 가지의 상반된 해석을 내놓고 있다.

우선은 투자자가 지난달 주요 채권 커브의 역전 이후로 경기 침체 가능성에 대한 우려가 커졌다고 분석했다.

경기 우려 속에 정크본드나 투자등급채권이나 각각의 구간 가운데 최상단의 채권에만 투자가 몰린다는 뜻이다. 즉, 정크본드의 최상단(BB물)이 투자등급채권의 최하단(BBB물)보다는 투자 수요가 몰렸다고 볼 수 있다.

두 번째 이유는 채권시장은 연준의 비둘기파적 기조와 함께 미국 경제가 매우 견고하다고 보는 것일 수 있다. 일반적으로 BBB물을 사던 투자자가 경기 확신과 함께 BB물을 대신 담고 있다는 게 일부 전문가의 평가다.

BB물이라도 경기 호조 속에 디폴트 리스크가 매우 크다고 판단하지는 않기 때문이다.

이에 대해 배런스는 "BBB등급의 많은 기업이 부채를 줄이려는 것처럼 보인다"며 "그렇기 때문에 어떤 이유가 됐든 경기 침체 여부와 관계없이 시장의 이런 베팅은 비교적 올바른 선택"이라고 평가했다.

ywkwon@yna.co.kr

(끝)

권용욱 기자

ywkwon@yna.co.kr