한국어

한국어 English

English특히 지금의 안정이 연방준비제도(연준·Fed)의 갑작스러운 통화정책 기조 전환으로 이뤄졌다는 점에서 2006~2007년 상황과 유사하다는 분석도 나왔다.

22일(현지시간) 영국 텔레그래프에 따르면 MUFG의 데릭 할페니 글로벌 외환시장 유럽 담당 헤드는 시장의 고요함이 매우 "보기 드문(extraordinary) 상황"이라며, 금융 환경도 "매우 이례적(very unusual)"이라고 말했다.

MUFG의 주요 통화의 변동성을 나타내는 지표는 2014년 이후 최저로 떨어졌다.

시장의 공포지수인 변동성지수(VIX)도 이달에만 10%가량 하락해 주식시장의 변동성도 크게 낮아졌다.

S&P500지수는 지난 1일을 제외하고 22일까지 1% 이상 오르거나 떨어지지 않았다. 그만큼 좁은 폭에서 움직이고 있다는 얘기다.

미국 국채시장의 변동성도 지난 3월 역대 최저로 떨어진 바 있다.

뱅크오브아메리카 메릴린치(BAML)가 산출하는 무브(MOVE) 지수는 지난 3월에 역대 최저치로 떨어졌다. 무브지수는 국채 옵션가격을 기초로 국채 가격의 내재 변동성을 산정하는 지수다.

그만큼 시장의 변동성이 낮아졌다는 얘기다.

사이먼 마이어호퍼는 지난 20일 마켓워치에 기고한 글을 통해 VIX지수와 거래량의 패턴이 2018년 1월과 10월의 상황과 유사하다며 이후 S&P500지수가 크게 하락한 점을 들어 현 상황이 폭풍전야일 가능성이 있다고 경고한 바 있다.

시장의 분위기가 이같이 바뀐 데는 연방준비제도(연준·Fed)의 비둘기로의 전환이 주요했다.

연준은 글로벌 경기 침체 우려로 미국의 경기가 급격히 꺾일 가능성을 우려해 3월 연방공개시장위원회(FOMC) 정례회의에서 초완화적 기조로 돌아섰다.

중국도 성장률 둔화를 이유로 부양책을 내놓았으며, 다른 글로벌 중앙은행들도 잇달아 완화적 기조로 선회했다.

미국과 중국 간의 무역협상도 타결 가능성이 커지면서 시장의 안정에 일조했다.

하지만, 전문가들은 이러한 시장의 고요가 오래가지 못할 가능성이 있다고 경고하고 있다.

특히 연준의 갑작스러운 정책 전환으로 나타난 시장의 고요가 과거 2006~2007년과 유사하다는 점에서 연준이 정책을 선회할 경우 이러한 고요가 오래가지 못할 것이라는 얘기다.

할페니는 "걱정스럽게도 지금은 2006~2007년과 훨씬 더 유사점이 많다"라며 주식시장의 밸류에이션이 높은 상태에서 연준이 긴축 사이클을 일시 중단하며 시장의 고요가 나타난 점을 근거로 들었다.

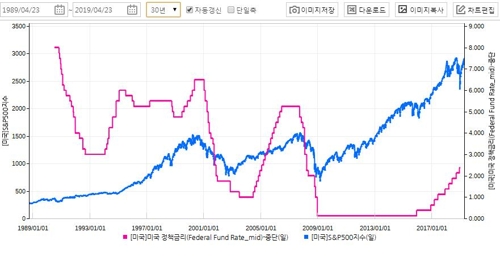

<S&P500지수와 미국 기준금리 흐름 : 과거 30년 추이>

할페니는 글로벌 성장의 회복 신호가 나타나는 가운데 인플레이션 상승을 억제하기 위해 연준이 다시 금리를 인상하게 되는 것이 현 시장에 가장 큰 위험 요인이라고 경고했다.

최근 유가가 오르면서 인플레이션 압력이 커질 수 있다는 우려가 제기되고 있다.

인플레이션 압력이 커지면 연준은 다시 금리를 인상할 가능성이 커진다.

미·중 무역협상의 타결 가능성이 커지고 있지만, 상황이 달라져 금융 시장에 또 다른 위험 요소가 될 가능성 배제할 수 없다.

이외에도 미국이 유럽에 관세를 부과하거나 오는 10월 말에 '노딜 브렉시트' 위험이 재현될 가능성도 여전히 상존한다.

ysyoon@yna.co.kr

(끝)

윤영숙 기자

ysyoon@yna.co.kr