한국어

한국어 English

English시장참가자들은 커버드본드가 포트폴리오 확대 측면에서 고려사항이 될 수 있지만, 투자자가 다양화하기에 일부 제약조건이 있다고 평가했다.

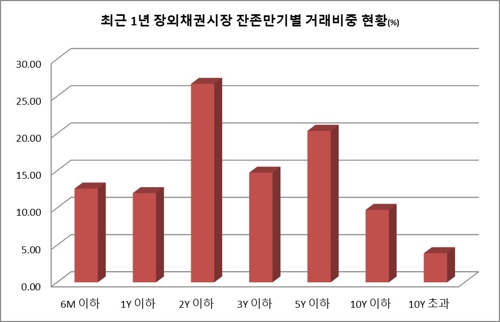

15일 연합인포맥스의 채권유통 장외시장 잔존기간별 거래추이(화면번호 4555)를 보면 지난해 5월부터 전월까지 1년간 한 달 평균 거래량은 398조3천731억원으로 집계됐다. 거래가 적은 달은 340조원대를 나타냈다가 국내외 시장 이슈 등으로 확대하면 최대 450조원 가까이 치솟는 모양새다.

잔존 만기별로 거래 비중을 보면 3년 만기 이하 채권이 전체의 65.97%를 차지한다. 이보다 만기가 길면서 5년 이하에 해당하는 채권은 20% 정도를 차지한다.

만기 5년이 넘는 채권은 모두 합쳐도 거래 비중이 13%대를 넘지 못했다. 가장 적은 달은 11.36%까지 낮아진다.

채권시장에서 만기가 길면 그만큼 오래 지녀야 원금을 회수할 수 있다. '듀레이션'이라는 이 개념은 채권유통, '유동성'에 영향을 끼친다. 유동성이 좋아 자주 사고팔려면 만기가 짧아야 한다는 뜻이다. 유동성이 좋은 채권에는 은행·증권·자산운용·보험 등 기관투자가를 포함해 외국인, 개인까지 다양하게 손을 뻗는다.

전일 KB국민은행이 시중은행 최초로 발행한 원화 커버드본드는 만기 5년(4천억원)과 7년(1천억원)으로 구성됐다. 주택담보대출을 기초자산으로 하다 보니 만기가 길어질 수밖에 없다.

여기서 발행기관이 같이 대체상품으로 분류될 수 있는 은행채와 차이점이 생긴다. 국내 시중은행이 발행한 은행채는 후순위채나 구조화채권 등 특수한 경우가 아니면 1~2년 만기 채권이 많다. 은행의 신용도를 보고 투자상품을 보면 만기가 짧은 은행채에 더 손이 갈 수 있다.

커버드본드는 같은 만기의 은행채보다 금리가 낮은 편이다. 이중상환청구권으로 안전성이 더해졌기 때문이다. KB국민은행의 원화 커버드본드도 같은 만기의 은행채 대비 5년물이 3.4bp, 7년물이 6.3bp 낮다.

금리가 낮으면 그만큼 안전성이 올라가지만, 이미 은행채는 신용등급이 'AAA'로 최고 수준이다. 안전성에서 큰 차이가 없다면 금리가 낮을수록 투자자에게 매력이 떨어질 수밖에 없다.

은행채와 함께 커버드본드의 대체재로 꼽을 수 있는 상품이 주택저당증권(MBS)이다. 기초자산이 주택담보대출로 매우 유사하기 때문이다.

MBS는 커버드본드보다 발행 만기가 훨씬 긴 종목들이 많다. 만기가 20년인 종목들이 있어 장기투자자들이 꾸준히 찾는다. 유동성은 단기채권보다 떨어지지만, 장기 기관투자가들이 자산부채관리(ALM)를 하는데 수월하다. 장기보험 고객 등을 보유하면 그것에 맞게 만기가 긴 채권이 필요한 이치다.

커버드본드는 이러한 장기 기관투자가들의 ALM을 맞추는 데도 부족한 측면이 있다. 투자유인이 확실하지 못해 투자자들의 회색지대에 끼인 형국이다.

한 증권사 관계자는 "수익률을 높이려는 투자자는 단기 매매를 노리면서 유동성이 좋은 채권을 찾아 국고채와 만기가 짧은 채권에 관심을 가질 것이다"며 "반대로 장기투자자들은 만기가 아주 긴 채권으로 ALM을 관리하고 남는 자금으로 금리가 더 높은 우량회사채를 살 수 있다"고 설명했다.

그는 "국내 외국인도 유동성의 이유로 국고채를 선호한다"며 "완전하게 안전성만 추구한다면 은행채도 커버드본드도 아닌 국고채를 우선 고려한다"고 덧붙였다.

올해 들어 외국인은 국내 채권을 총 44조원 거래했다. 이중 금융채의 비중은 1조6천억원 수준이다. 이 중에서도 산업은행이나 수출입은행 등 특수은행이 상당 부분이다. 사실상 시중은행이 발행한 채권은 국내 기관투자가들만의 리그인 셈이다.

한 자산운용사 관계자는 "우리나라 자본시장이 선진화하려면 외국인 등 다른 투자자들도 많이 들어와야 하는데 원화의 위상이나 금융시장의 안전성 등을 생각하면 갈 길이 멀다"고 진단했다.

그는 "커버드본드가 정책적으로 가계부채를 관리하는 측면에서 나왔다면 커버드본드에 대한 투자도 개인들이 할 수 있도록 하는 노력도 필요하다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr