한국어

한국어 English

English국내 카드사 역시 빅데이터를 통한 대출, 결제시장 다변화 등을 통해 수수료 인하에 따른 수익 감소를 적극적으로 방어해야 할 때라는 지적이 나오지만 아직은 걸음마 수준에 머물러 있다.

20일 여신금융연구소에 따르면 미국의 스퀘어, 페이팔 등 지급서비스업체로 출범한 핀테크 업체들이 지급결제서비스를 통해 축적한 데이터에 기반을 둬 자사 가맹점을 대상으로 별도의 서류절차 없이 단시간 내 운용자금을 제공하며 대출 시장에 진출했다.

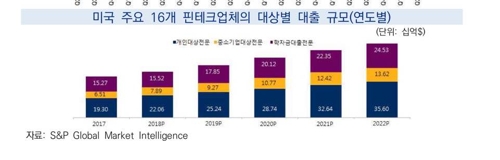

S&P 글로벌마켓 인텔리전스에 따르면 2017년 미국 내 주요 16개 핀테크 업체들의 대출 규모는 전년대비 30.1% 증가해 411억 달러를 기록했다. 지난해 기준 이들 업체의 대출 규모는 향후 5년간 12.4%의 연평균 성장률을 기록하며 737억달러에 이를 전망이다.

미국의 핀테크 업체들은 혁신적인 기술을 기반으로 신용등급이 낮거나 신용 이력이 충분하지 않아 제도권 금융을 이용하기 어려운 소상공인과 영세·중소기업을 대상으로 자금을 공급해 새 수익원을 만들고 은행과 글로벌 카드 브랜드와 협력을 하고 있다.

김민정 여신금융연구소 연구원은 "카드사는 빅데이터 기반의 고도화를 통해 제도권으로부터 소외된 영세한 사업자를 대상으로 대출자금을 제공할 수 있다"며 "정부 당국에서도 기존 제도권을 이용하기 어려운 영세·중소 사업자를 대상으로 한 대출이 활성화할 수 있도록 제도적인 지원이 필요하다"고 지적했다.

특히 김 연구원은 "빅데이터 사업 지원을 위한 규정을 명확히 하고 레버리지 규제 합리적 완화를 통해 여전사들의 금융 포용적 자금공급 기능 강화를 도모할 수 있다"고 평가했다.

금융위원회는 지난달 글로벌 변화에 발맞춰 혁신금융서비스를 지정해 발표했지만 아직은 걸음마 단계에 머물러 있다.

금융위가 추진하는 카드사와 관련한 혁신으로는 신한카드의 개인사업자 신용평가 서비스와 신용카드 기반 송금 서비스가 있다. 이는 미국 등 선진금융시장에서 다양한 대출 상품을 연계하는 것과 비교하면 이제 막 출발선상에 불과하다.

개인사업자 신용평가 서비스는 정확한 신용평가로 개인사업자들의 금융거래 불이익을 해소하고 선제적 리스크 관리에 유용하다.

금융위는 신한카드가 보유한 카드가맹점 정보를 이용해 영세·소규모 개인사업자의 신용을 평가해 금융기관에 제공하는 역할을 기대하며 연내 정식서비스가 이뤄질 수 있도록 추진하고 있다. 신한카드는 개인사업자의 신용정보 분석, 거래 진단을 통해 신용관리 컨설팅을 제공한다.

신용카드를 이용해 계좌에 잔액이 없어도 일정 한도 내에서 송금할 수 있는 서비스도 신한카드를 통해 내년 1월부터 시작된다.

카드사들은 국내 관련 서비스가 시작 단계에 불과해 시장을 지켜볼 수밖에는 없다고 평가하고 있다.

카드업계 한 관계자는 "이미 미국 시장에서는 빅데이터를 이용한 대출 등 신용도 평가를 통한 대출 시장이 크게 성장하고 있다"며 "국내는 카드사를 통한 신용정보 서비스를 이제 시작하는 등 시장이 이제 막 발전하는 단계에 머물러 있다"고 전했다.

msbyun@yna.co.kr

(끝)

변명섭 기자

msbyun@yna.co.kr