한국어

한국어 English

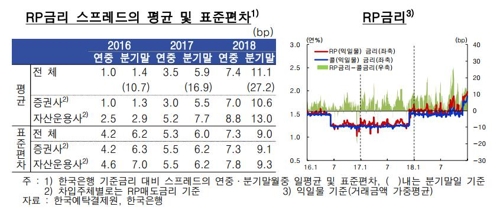

EnglishRP 시장 내 자금수급 불균형이 심화했기 때문이다.

한국은행은 27일 발표한 '단기금융시장리뷰'에서 "RP 금리 스프레드가 2018년 일평균 7.4bp로 2017년 3.5bp에서 상승했다"며 이같이 밝혔다.

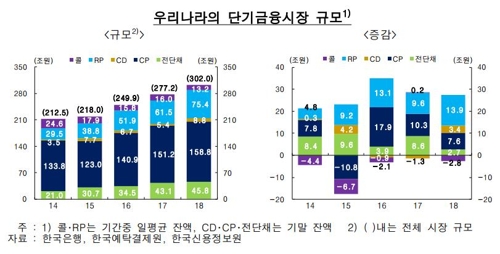

지난해 한국의 단기금융시장 규모는 302조원으로 전년 277조원에 비해 8.9% 증가했다.

익일물로 자금을 조달하는 채권형 헤지펀드가 꾸준히 성장하는 가운데 지난해 하반기에는 증권사의 전자단기사채 발행여건 악화, 머니마켓펀드(MMF) 수신 감소 등으로 RP 시장 내 자금수급 불균형이 심화했기 때문이다.

지난해 RP 거래 중 익일물 거래비중은 93.8%로 대부분이 익일물로 자금조달을 했다.

채권형 헤지펀드는 채권을 담보로 RP 시장을 통해 자금을 조달해서 총투자금액을 확대하는 레버리지 전략이다. 레버리지를 400%까지 허용한다.

지난해 8월 카타르 은행 정기예금 ABCP를 편입한 MMF에 대한 환매 일시 중단 등으로 MMF 수신 잔액이 크게 줄어들면서 증권사의 전단사채 발행이 위축됐다.

특히 재무비율 관리 등으로 자금공급이 줄어드는 분기말월에는 변동성이 더 확대됐다.

지난해 3분기 마지막 영업일에는 금리 스프레드가 RP 금리가 공표되기 시작한 2013년 이후 최고 수준인 38.8bp까지 확대됐다.

RP 금리 스프레드가 확대되면서 RP 금리와 콜금리 간 격차도 8bp로 전년 5bp에서 확대됐다.

증권사는 지난해 RP 시장을 통한 자금조달이 늘어났다. 지난해 9월에는 차입금리가 급등하기도 했고, RP 매도금리가 무담보 조달금리인 콜 차입금리를 웃도는 날도 14일로 전년 3일에서 크게 늘었다.

지난해 RP 시장 규모는 13조9천억원(22.6%) 증가했다. 기업어음(CP)은 7조6천억원, 양도성예금증서(CD)는 3조4천억원, 전자단기사채는 2조7천억원 각각 늘었다.

CD 시장은 예대율 산정방식 변경에 따른 일반은행의 CD 발행 증가로 증가 폭이 전년 대비 확대됐다.

정부는 지난해 7월부터 CD 시장 활성화를 위해 예대율 산정 시 원화 예수금의 1% 이내에서 시장성 CD 잔액을 예수금에 포함하도록 예대율 산정방식을 바꿨다.

콜시장은 정기예금 증가 등에 따른 국내은행의 콜 차입 축소 등의 영향으로 2조8천억원 감소했다.

syjeon@yna.co.kr

(끝)

전소영 기자

syjeon@yna.co.kr