한국어

한국어 English

English낮은 물가 때문에 연준이 금리를 인하할 것이라는 기대가 늘어나고 있는 상황에서 파월 의장은 저물가는 일시적이고 곧 회복될 것이라고 자신했다.

그러나 미 연준의 가장 큰 고민은 여전히 오르지 않는 물가다.

인플레이션이 2012년에 설정한 2% 목표치를 계속해서 밑돌고, 기대 인플레이션 역시 안착하지 못하고 떨어지고 있다.

현실을 잘 반영하지 못하는 인플레이션 전략 자체를 손봐야 한다는 목소리가 높다. 연준은 처음으로 인플레이션 전략 등을 포함한 현 정책체계를 종합적으로 점검하고 있다.

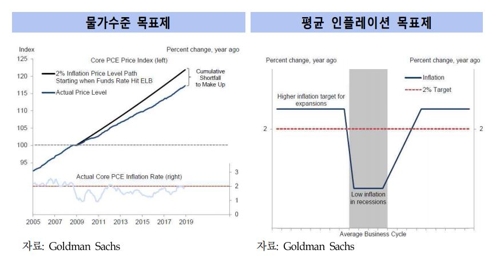

연준의 인플레이션 목표제(Inflation Targeting)를 대체할 전략으로는 물가수준 목표제(Price-Level Targeting), 평균 인플레이션 목표제(Average Inflation Targeting)가 거론된다.

앞서 인플레이션 목표 상향 조정이나 범위 설정, 명목 GDP 목표제 등도 거론됐지만, 지금은 이 두 가지로 압축됐다.

리처드 클라리다 연준 부의장은 목표치를 하회하는 인플레이션을 만회할 수 있는 대안으로 두가지를 예시로 제시했다.

파월 의장은 인플레이션 목표를 올리는 방안은 고려하지 않고 있다고 여러 차례 밝혔고, 지난 3월 강연에서는 평균 인플레이션 목표제와 같은 만회 전략을 주목해야 한다고 말하기도 했다.

물가수준 목표제는 인플레이션이 과거 목표치인 2%에 미치지 못하는 기간을 만회하기 위해 2%를 웃도는 기간을 허용해 장기적으로 평균 2%의 물가수준을 유지하는 것을 목표로 한다.

한해 2%를 밑돌더라도 연준은 다음 해 2%를 넘어서는 것을 허용해 물가가 목표치를 따라잡을 시간을 주는 것이다.

평균 인플레이션 목표제는 불황 때 낮은 인플레이션을 고려해 경기 확장기에는 2%를 초과하는 인플레이션을 목표로 설정하는 것을 말한다.

평균적으로 인플레이션이 2%가 유지되도록 하는 것으로, 현 인플레이션 목표제와 물가수준 목표제를 혼합한 것이다.

연준으로서는 더 유연한 인플레이션 정책을 통해 인플레이션, 기대 인플레이션, 명목금리 상승을 유도한 뒤 향후 경기 하락에 대응할 수 있게 된다.

골드만삭스와 JP모건, 모건스탠리 등 주요 투자은행들은 평균 인플레이션 목표제 채택 가능성을 좀 더 높게 보고 있다.

일단 평균 2% 인플레이션 목표제가 더 설명하기 쉬워 커뮤니케이션 측면에서 유리하다. 현재 대칭적 인플레이션 목표제와 차이가 크지 않아 반감도 적다.

실제 5월 파월 의장 기자회견 발언에서 주목해야 할 단어는 일시적이 아닌 '대칭적(symmetric)'이라는 주장도 나왔다.

이 대칭적이라는 단어가 인플레이션 목표치 수정에 나선 연준의 방향에 힌트를 준 것이라는 지적이다. 평균과 일맥상통하는 대칭적이라는 표현은 작년 5월 성명에서부터 등장하기 시작했다.

도이체방크와 TD 등은 평균 인플레이션 목표제도 현재보다 복잡해 설득하기 쉽지 않다고 지적했다. 정책 이해와 신뢰가 부족하면 기대 인플레이션 확대 등 정책 효과가 제한될 수 있다.

2011년 캐나다 중앙은행이 인플레이션 목표제 전환을 검토했다가 기존대로 유지했는데, 연준도 이런 전철을 밟을 가능성이 있다.

골드만삭스는 "경기 호조기 2.2~2.3%의 인플레이션 목표만으로도 목표달성에 충분하다", 모건스탠리는 "2.5%를 인플레이션 상한으로 설정할 것"이라고 분석하는 등 약한 평균 인플레이션 목표제를 내다봤다.

현재 가능성이 가장 높은 평균 인플레이션 목표제로 전환되면 연준의 금리 인상 가능성은 작아질 것으로 보인다. 경기 확장기 인플레이션 목표치가 상향 조정되는 만큼 장기간 낮은 정책금리가 이어진다.

도이체방크는 인플레이션 목표를 2.3%로 설정하면 테일러 준칙에 따른 정책금리는 목표가 2%인 경우보다 15~50bp 낮다는 분석을 내놓기도 했다.

채권시장에서는 수익률 곡선이 가팔라질 수 있다. 연준이 장기간 저금리를 유지하면 기대 인플레이션이 높아지고 기간 프리미엄 항목 중 하나인 인플레이션 리스크 프리미엄이 확대되기 때문이다.

주식시장은 연준이 인플레이션 확대를 위해 고용시장 과열을 용인하고, 경제 연착륙에 집중하는 만큼 주식시장에는 호재라는 의견이 많다.

다만 자산가격 상승, 레버리지 확대 등을 유발해 금융 불균형이 커질 수 있다는 우려도 있다.

연준은 지난해 하반기부터 정책체계를 점검하고 있다. 그동안 지역 연준의 의견을 수렴했고, 다음 달 4~5일 시카고 연준 콘퍼런스에서 정식으로 논의한다. 콘퍼런스에서 시장 반응 등을 바탕으로 연준은 자체평가를 해 내년 상반기 중에 그 결과를 공개한다.

익숙한 2% 인플레이션 목표제가 바뀔지, 연준의 의도대로 정책 효과가 나타날지 또 하나 지켜봐야할 게 생겼다. (곽세연 특파원)

sykwak@yna.co.kr

(끝)

곽세연 기자

sykwak@yna.co.kr