한국어

한국어 English

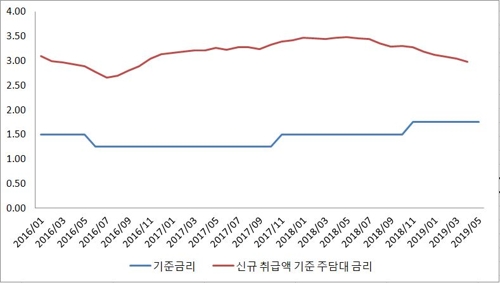

English주택담보대출 금리와 기준금리의 연관성이 이미 약화해 금리 인하 효과가 부동산 시장으로 그대로 이어지지 않을 것이라는 분석도 나온다.

13일 금융시장에 따르면 기준금리와 주택담보대출 금리의 연관성 약화는 그래프로 확인이 가능하다.

한은은 2017년과 2018년 각각 한 번씩 기준금리를 인상했지만 신규 취급액 기준 주택담보대출 금리는 2018년 5월을 기점으로 오히려 하락했다.

지난 4월 금리는 2.98%로 2.89%였던 2016년 10월 이후 가장 낮았다.

<출처 : 한국은행, 연합인포맥스>

신규 주택담보대출 금리는 한은의 기준금리보다는 대출에 대한 시장의 수요와 공급에 의해 결정되는 것으로 풀이된다.

정부가 부동산 대출 규제를 강화하면서 대출을 받을만한 자격을 갖춘 대상이 줄고, 한정적인 고객을 두고 은행들이 경쟁하다 보니 금리가 낮아진 것이다.

서영수 키움증권 연구원은 "신규 주담대 대출 금리는 이미 많이 떨어졌다"며 "한국은행이 기준금리를 내려도 (전달 효과가) 실질적으로 그렇게 크지 않을 것"이라고 말했다.

기준금리와 주택담보대출 금리의 연관성 약화는 가계부채가 금융 안정을 위협하는 상황에서 한국은행의 부담을 덜어줄 것으로 보인다.

기준금리 인하로 풀리는 유동성이 부동산 이외의 다른 곳으로 흘러 들어가면서 의도한 경기 부양 효과를 낼 수 있기 때문이다.

실제로 주택담보대출이 막힌 은행이 제조업 대출을 늘리는 현상도 나타나고 있다.

한은에 따르면 지난 1분기 예금취급기관의 전기 대비 제조업 대출금 증가 규모는 6조5천억 원으로, 2015년 3분기 이후 최대다.

또 지난 5월 은행의 중소기업 대출 증가 규모는 5조4천억 원으로 전월 5조원에서 증가폭이 확대했다. 한은은 은행들이 중소법인 대출 취급에 노력한 결과라고 설명했다.

전문가들은 기준금리 인하에 대해 기대감을 나타내면서도 효과가 제한적일 수 있다고 우려했다.

서영수 연구원은 "은행이 대출할 곳이 없으니 최근 제조업 대출을 늘리는 것은 사실"이라며 "기준금리 인하가 (과거보다) 조금 더 효과는 있을 것 같기는 하다"고 말했다.

그는 다만 "기본적으로 신용 환경이 비우호적이라서 기준금리를 인하한다고 해도 은행이 대출을 적극적으로 늘릴 것 같지는 않다"며 "기준금리 인하가 은행의 마진 개선에는 기여할 것이기 때문에 은행에 좋은 상황"이라고 말했다.

김유겸 케이프투자증권 리서치본부장은 "정부가 재정정책을 쓰는 상황에서 통화정책까지 나오면 폴리시믹스(policy mix) 차원에서 심리적으로도 긍정적"이라며 "다만 기준금리 인하폭이 25bp 정도일 텐데 큰 영향을 줄 수 있는지에 대한 의구심은 있다"고 말했다.

jhhan@yna.co.kr

(끝)

관련기사

한종화 기자

jhhan@yna.co.kr