한국어

한국어 English

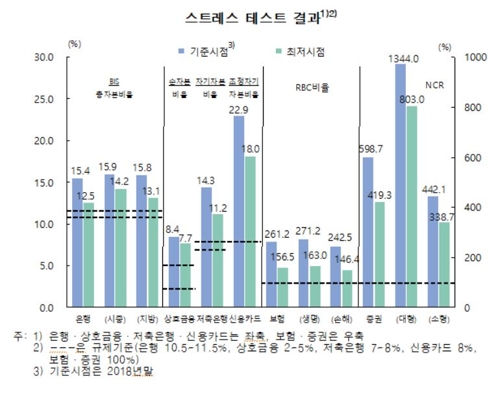

English한국은행이 20일 국회에 제출한 '금융안정보고서'에 따르면 무역분쟁 심화에 따른 경기 둔화 및 주택가격 하락이 강한 강도로 동시에 발생할 경우 대부분 금융기관의 자본비율이 큰 폭으로 하락하지만, 여전히 규제기준은 상회했다.

한은은 스트레스 테스트에서 무역분쟁 심화로 2019년, 2020년 세계 및 국내 국내총생산(GDP)이 기준 시나리오 대비 매년 각각 2.0% 및 3.3% 감소하는 것으로 설정했다.

주택가격도 올해 1분기 평균 대비 최대 15.6% 하락하는 것으로 설정했다.

테스트 결과 은행의 국제결제은행(BIS) 기준 총 자본 비율은 15.4%에서 12.5%로 하락했고, 저축은행의 자기자본비율은 14.3%에서 11.2%로 내려갔다.

보험사의 지급여력비율(RBC)은 261.2%에서 156.5%로 떨어지고, 증권사의 순자본비율(NCR)은 598.7%에서 419.3%로 하락했다.

보험회사 및 증권사는 회사채수익률, 주가 등 자산가격의 변동에 따른 시장손실 증가에 영향을 받았다.

은행·상호금융조합 및 저축은행은 대출 부도율 상승에 의한 신용손실 증가가 자본비율 하락의 주된 원인이었다.

카드사는 경기 둔화에 따른 카드수수료 이익 감소 등이 자본비율을 끌어내렸다.

한은은 "무역분쟁 심화 및 주택가격 하락이 동시에 발생하는 예외적인 상황에서도 국내 금융기관은 규제수준을 상회하는 자본비율을 유지하는 등 복원력이 양호한 것으로 평가한다"고 말했다.

테스트 결과 개별 금융기관이 규제 기준에 미달하는 사례도 있었다.

한은은 "은행, 저축은행, 보험 및 증권 등에서 일부 금융기관이 규제 기준에 미달하는 것으로 나타났다"며 "특히 신용스프레드 확대 및 주가 하락에 따라 시가평가 대상 유가증권을 많이 보유한 보험회사, 증권회사 등 비은행 금융기관이 큰 타격을 받는 점에 주목할 필요가 있다"고 강조했다.

한은은 이어 "최근 업권간 상호 연계성이 강화되고 있는 점에 비추어 비은행 금융기관의 손실이 은행권으로 전이될 가능성에도 주의해야 한다"고 덧붙였다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 14시 35분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

한종화 기자

jhhan@yna.co.kr