한국어

한국어 English

English장기투자기관인 보험사의 보험수지차가 감소하는 점도 초장기 원화 국채 약세에 영향을 미칠 것으로 분석된다. 보험수지차가 감소하면 보험사는 국채를 매수할 여력이 감소한다.

5일 채권시장에 따르면 전문가는 향후 초장기 원화 국채의 투자 매력이 떨어질 것이라고 예상했다. 이들은 그 근거로 달러-원 FX 스와프포인트 개선을 꼽았다.

문홍철 DB금융투자 애널리스트는 "미국 통화정책 완화로 FX 스와프포인트가 크게 개선될 것"이라며 "보험사는 환헤지 비용을 줄일 수 있어 초장기 원화 국채보다 해외채권에 투자할 가능성이 높다"고 분석했다.

그는 "국고채 20년물, 30년물, 50년물 등 원화 초장기물의 매력도는 떨어질 것"이라고 진단했다.

전날 기준 국고채 20년물 금리는 1.558%를 기록했다. 국고채 30년물과 50년물 금리는 각각 1.557%, 1.556%를 나타냈다.

보험사는 해외채권 투자 시 FX 스와프포인트 매도나 통화스와프(CRS) 리시브 거래를 한다. 이 중에서 보험사는 FX 스와프포인트를 선호하는 것으로 알려졌다.

달러-원 FX 스와프포인트는 최근 상승하고 있다. 지난달 제롬 파월 미국 연방준비제도(Fed) 의장이 기준금리 인하를 시사한 영향이 큰 것으로 분석된다.

실제로 달러-원 FX 스와프포인트 1년물은 지난달 초 마이너스(-) 17.20원에서 전날 -13.60원으로 올랐다.

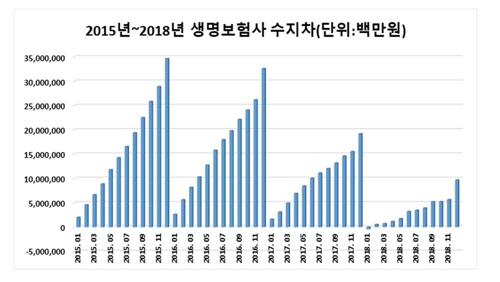

보험사의 일반·특별계정 보험수지차가 감소하는 점도 원화 초장기 국채 약세 재료로 지목된다.

실제 12월 기준 생명보험사의 보험수지차는 2015년 34조6천384억원, 2016년 32조6천196억원, 2017년 19조2천17억원, 지난해 9조6천877억원으로 감소 추세를 보인다.

보험수지차는 수입보험료에서 지급보험금과 실제사업비를 빼서 구한다.

신동수 유진투자증권 애널리스트는 "보험사는 초장기 원화 국채를 매수하는 주요 기관"이라며 "보험수지차가 감소하면 보험사는 국채를 매수할 여력이 부족해진다"고 설명했다.

ygkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 09시 06분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

김용갑 기자

ygkim@yna.co.kr