한국어

한국어 English

English월스트리트저널(WSJ)은 28일(현지시간) 중국계 기업이 발행하는 미국 달러화 표시의 정크본드는 평균 수익률이 7%가 넘는 몇 안 되는 투자 상품 중의 하나라며 이같이 분석했다. 글로벌 채권 금리가 최근 매우 큰 폭으로 하락하면서 중국 정크본드에 글로벌 투자자의 시선이 집중되고 있다는 게 이 매체의 설명이다.

실제 오늘날 아시아 고금리 채권의 대부분은 중국계 기업이 발행하는 것이다. 특히 과도한 부채에 시달리는 중국계 부동산 개발업체들이 최대 발행 주체로 꼽힌다.

◇ 연수익률 16%도 찍어내는 中 건설사

금융정보업체 리피니티브(Refinitiv)에 따르면 지난달 중국 주택건설사인 타호 그룹은 3년 만기 채권 4억달러를 16%의 금리에 발행했는데, 올해 아시아에서 발행된 달러표시채권 가운데 가장 높은 수익률이었다. 무디스와 피치는 이 채권을 투자등급보다 훨씬 낮은 Caa1과 CCC+로 각각 부여했다.

이처럼 10%대 중반까지 치솟는 수익률로 중국계 정크본드가 국제적 관심을 끌고 있다는 게 자금 매니저들의 설명이다.

홍콩계 헤지펀드인 트리아다 캐피털의 모니카 시아조 헤드는 "아시아 채권시장은 현재 무시할 수 없을 만큼 매우 크고, 특히 중국은 글로벌 금융시장에 큰 영향을 미치고 있다"며 "과거에는 듣지 못했던 유망한 투자자와 지난 몇 달 간 접촉하고 있다"고 소개했다.

그는 "미국과 유럽의 기부기금, 재단 등도 (중국 채권에) 참여하기를 원한다"며 "지난 몇 년간은 볼 수 없었던 수익률이 현실화하기 때문"이라고 분석했다.

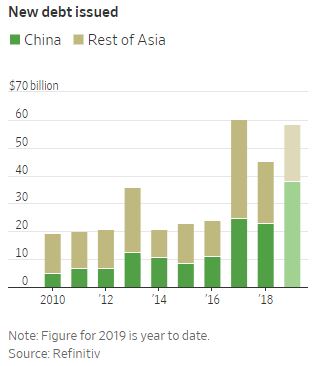

국제신용평가사 피치에 따르면 중국 개발업체들이 역외시장에서 발행한 고금리 채권의 잔액 규모는 1천140억달러에 달한다. 지난 2010년의 89억달러에서 대폭 커졌다. 이런 규모는 아시아태평양지역의 역외 정크등급 채권의 절반 이상이자 미국 고금리시장 규모 1조1천800억달러의 10%에 해당하는 수치다.

인베스코 자산운용도 최근 중국계 달러채권을 이머징 시장과 고금리 포트폴리오 내에서 늘리고 있다.

이 운용사의 로버트 발드너 수석 전략가는 "미국 투자자는 역사적으로 다른 해외 투자자보다 중국 자산을 적게 보유했지만, 최근의 무역분쟁에도 그런 현상이 뒤바뀌고 있다"고 설명했다.

트레이더들 역시 오늘날 뉴욕 시장 거래 시간대에 중국계 고금리 채권을 사고 파는 기회가 더욱더 많아졌다고 말한다.

이런 국제적 관심은 중국 기업에 큰 도움이 됐다. 이달 초 중국계 개발업체인 카이사 그룹은 11%의 금리로 4년 만기 채권 3억달러를 발행했다. 이 회사는 지난 2015년 달러채 디폴트를 냈지만, 올해 초순 역외시장에 복귀할 수 있었다.

카이사 그룹은 지난 3월 이후 세 개의 역외 채권을 신규로 발행했는데, 아시아 이외 지역의 투자자가 받아 간 물량의 발행액의 5분의 1을 차지했다. 신규 채권 이외에 기존에 발행된 채권 2종도 재발행에 나서며 자금을 조달했다.

이 회사의 에드워드 라우 CFO는 "미국과 유럽계 펀드를 포함한 매수자는 우리 거래에 매력을 느낀다"며 "그들 나라의 비슷한 채권보다 높은 수익률을 제공하기 때문"이라고 평가했다.

BNP파리바자산운용의 장-찰스 삼보르 채권 부(deputy)헤드는 "이제 중국 정부가 추가적인 재정 정책이나 다른 부양책으로 성장을 견인할 것이고, 이는 부동산 시장에 긍정적"이라며 "(부동산 채권에 따른) 위험 보상은 우리 견해로는 매우 좋은 상태"라고 내다봤다.

◇ 만기 임박한 '지뢰밭' 우려도

다만, 중국물 투자를 유의해야 한다는 목소리도 제기된다. 이들 채권 만기가 대체로 짧은 데다 무역분쟁, 중국 경기 둔화 등이 동시에 나타나고 있기 때문이다.

실제 중국 기업이 발행한 대부분의 정크본드는 3년 이내에 만기가 도래한다. 이는 미국과 유럽계 회사채보다 만기가 짧은 편이다.

피치에 따르면 중국 개발업체가 발행한 정크 등급의 역외 채권 210억달러가 내년에 만기 도래하고, 내후년에는 290억달러의 만기가 끝난다. 투자자는 이렇게 더욱더 빠르게 상환받는 것을 좋아하는데, 기업 입장에서는 부채를 더욱 자주 재발행해야 한다는 의미이기도 하다.

WSJ은 "중국계 기업의 채권 상환 실패 사례가 늘어나고 있고, 위험한 중국 채권이 모두를 위한 물건도 아니다"고 지적했다.

중국민성투자그룹(CMIG·中國民生投資)은 내달 2일 만기가 돌아오는 3년물 달러채권 5억달러를 상환할 수 없다고 얼마 전 발표하며, 해당 채권 가격이 급락하기도 했다.

유럽계 자산운용사인 아문디의 막심 바이드린 공동 헤드는 중국계 정크본드에 대해 "여전히 '지뢰밭'이란 인식도 남아 있다"며 "채권 수익률이 예상치 못한 리스크를 보상할 만큼 충분히 좋은 것은 아니다"고 진단했다.

ywkwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 11시 23분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

인포맥스 금융정보 서비스 문의 (398-5209)

권용욱 기자

ywkwon@yna.co.kr