한국어

한국어 English

English이 때문에 기업가치 관리에 빨간불이 켜졌다는 평가가 나온다. 실제 한화생명 주가는 역대 최저가를 기록했다. 한화생명 최고경영자(CEO)가 자사주 매입에 나섰으나, 실적 개선이 뒷받침되지 않으면 주가 상승이 어려울 것이란 전망도 나온다.

◇ 한화생명, 2Q 금리 하락 '직격탄'…이차 역마진 우려

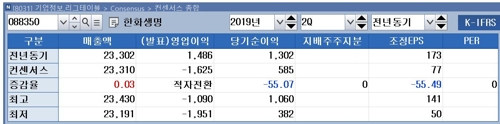

5일 연합인포맥스 컨센서스 종합(화면번호 8031)에 따르면 올 2분기 별도기준 한화생명은 영업수익 2조3천310억원, 영업손실 1천625억원, 당기순이익 585억원을 기록할 것으로 예상된다.

영업수익은 전년 동기 대비 0.03% 증가했다. 영업손익은 적자로 전환했다. 당기순이익은 55.07% 감소했다.

전문가는 한화생명 실적 부진의 원인으로 금리 하락을 지목했다.

정준섭 NH투자증권 애널리스트는 "금리 환경이 갈수록 악화되고 있다"며 "국고채 금리가 올해 들어 큰 폭으로 하락했다"고 말했다.

정준섭 애널리스트는 "금리 하락은 모든 보험사에 부정적"이라며 "상장 생명보험사 중에서 한화생명이 저금리에 가장 취약하다"고 말했다.

그는 "고정금리 준비금 비중이 높고, 준비금 평균 부담금리도 높기 때문"이라고 설명했다.

올 1분기 기준 한화생명의 책임준비금 고정금리 비중은 45.7%다. 삼성생명은 40%, 동양생명은 31.8%, 미래에셋생명은 41.7%다.

한화생명의 준비금 평균 부담금리는 4.63%다. 삼성생명은 4.44%, 동양생명은 3.79%, 미래에셋생명은 3.84%다.

금리 하락으로 이자 수익이 감소하고 이차 역마진이 나타날 것으로 분석된다.

이차손익은 자산운용의 실제수익률과 예정이율의 차이에서 발생하는 손익을 말한다. 저금리로 자산운용의 수익률이 낮아지면 이차 역마진이 발생한다.

주식 손상차손도 올 2분기 실적을 끌어내리는 데 영향을 끼칠 것으로 예상된다. 박혜진 대신증권 애널리스트는 "한화생명은 올 1분기에 이어 2분기에도 주식 손상차손 1천억원을 기록할 것으로 보인다"며 "지난해 상반기 지수 상승기에 주식 비중을 확대했는데 올 상반기 지수 하락으로 손실을 인식 중"이라고 설명했다.

손상차손은 자산의 미래 경제적 가치가 장부가격보다 현저히 낮아질 가능성이 있는 경우 이를 재무표제표상 손실로 반영하는 것이다.

◇ 한화생명, 역대 최저가로 추락…'ROE가 COE 밑돌아'

이 같은 실적 부진이 예상되면서 한화생명 주가는 최근 힘을 쓰지 못하고 있다.

실제로 한화생명 주가는 지난 2일 장중 역대 최저가인 2천450원을 찍었다.

역대 최고가는 2010년 4월 26일 9천840원이다. 역대 최저가는 역대 최고가와 비교해 약 75% 하락한 셈이다.

앞서 한화생명(당시 대한생명)은 지난 2010년 3월 공모가 8천200원으로 유가증권시장에 상장했다.

이 때문에 기업가치 관리에도 '적신호'가 켜졌다는 지적이 나온다.

증권사의 한화생명 목표주가 산정과정을 보면 자기자본비용(COE)과 3년 기대 자기자본이익률(ROE) 평균, 영구성장률 등을 추정한다.

3년 기대 ROE 평균이 아닌 그 해 ROE로 계산하는 경우도 있다.

이를 통해 주가순자산비율(PBR) 멀티플을 도출한다. 이어 할증 또는 할인율을 고려해 적정 PBR 멀티플을 찾고, 이를 회사의 주당 순자산가치(BPS)와 곱한다. 그러면 목표주가가 나온다.

이 과정에서 주목해야 할 것은 COE 대비 ROE가 얼마나 되는지 본다는 점이다.

증권사의 목표주가 산정 과정을 종합하면 한화생명은 COE 대비 ROE가 1이 안 된다. KB증권은 0.46, 대신증권은 0.56, 신한금융투자는 0.45로 추산했다.

COE 대비 ROE가 1이 안 된다는 것은 회사가 주주의 요구수익률을 밑도는 이익률을 기록하고 있다는 뜻이다. 회사가 자기자본비용을 초과하는 이익을 남기지 못한다는 의미이기도 하다.

증권사의 한 애널리스트는 "상장 보험사 중에서 한화생명의 COE 대비 ROE가 가장 낮은 편"이라며 "COE 대비 ROE가 1이 안 되면 기업가치가 커지기 힘들다"고 말했다.

이 때문에 한화생명 CEO가 자사주를 매입했으나, 실적 개선이 선행되지 않으면 주가 상승이 힘들 것이란 예상이 나온다.

앞서 지난달 29일 차남규 한화생명 부회장은 자사주 5만주, 여승주 한화생명 사장은 자사주 3만주를 장내 매수했다.

증권사의 다른 애널리스트는 "CEO의 자사주 매입은 임시방편에 불과하다"며 "한화생명이 COE를 초과하는 ROE를 기록해야 주가가 오르고 기업가치가 개선될 것"이라고 진단했다.

이에 대해 한화생명 관계자는 "한화생명 주가가 실제 회사 가치보다 과도하게 하락했다"며 "저평가된 상태"라고 말했다.

이 관계자는 "최근 대외 악재 등으로 주가가 하락한 측면도 있다"며 "향후 실적 개선과 대외 악재 해소 등이 이뤄지면 주가도 상승할 것"이라고 했다.

ygkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 09시 27분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

인포맥스 금융정보 서비스 문의 (398-5209)

김용갑 기자

ygkim@yna.co.kr