한국어

한국어 English

English하지만, 통상 경기침체기에 동반했던 10년물과 30년물 금리 역전은 나올 기미가 없고, 오히려 금리 스프레드가 확대되고 있다는 점에 주목할 필요가 있다는 진단이 나왔다.

월스트리트저널(WSJ)은 13일(현지시간) 이코노미스트들이 가장 선호하는 리세션 신호인 수익률 곡선 역전과 관련해 "이상한 현상이 나타나고 있다"고 주장했다.

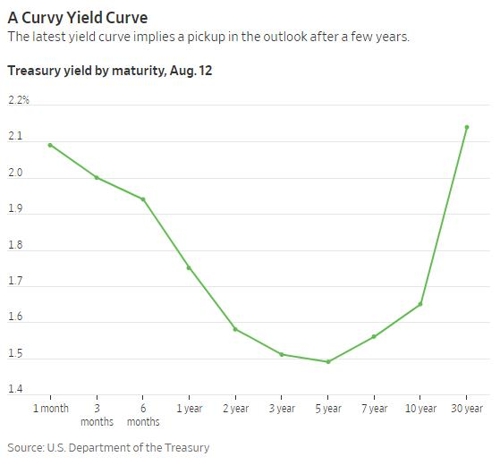

3개월과 10년물 수익률 곡선이 역전됐지만, 다른 만기에서는 이러한 역전이 아직 나타나지 않고 있다는 점이다. 과거 경기침체 전에는 장기물 금리가 단기물 금리보다 더 낮아져 일드 커브가 우하향하는 경향을 보였지만, 지금은 V자형 모양을 하고 있다는 점이다.

<2019년 8월 12일자 일드 커브>

매체는 이는 다소 "위안(comforting)이 되는 신호"라며, "단기적으로 상황이 암울(stormy)하더라도 장기적으로 보면 상황이 정상적이라는 얘기"라고 설명했다.

당장은 미국 연방준비제도(연준·Fed)가 몇차례 금리를 내릴 것으로 예상되고, 중국과의 무역전쟁은 강화되고 있고, 경제 지표는 악화하고 있다.

이는 초단기물에서 5년물까지의 수익률 곡선을 아래쪽으로 내려가게 했고, 3개월과 10년물에서 금리 역전이 발생하며 경기침체 신호로 나타났다.

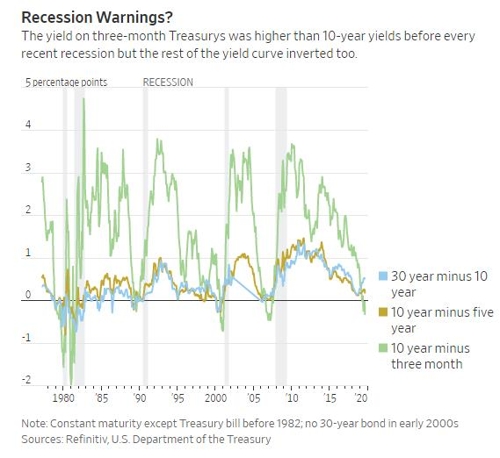

그러나 WSJ은 경제학자들이 대다수의 일브 커브를 무시하는 경향이 있으며 단지 3개월과 10년물 국채 간의 스프레드 만에 관심을 두고 있다고 지적했다.

뉴욕 연은이 운영하는 3개월과 10년물 금리 스프레드에 근거한 모델에 따르면 7월 말 자료에 근거할 때 앞으로 12개월 내 경기 침체 가능성은 32%에 달한다.

이는 2008년 경기침체 이후 가장 높으며 1990년 리세션 직전의 수준과 유사하다. 리세션 가능성이 이처럼 높으면서 1년 내 리세션이 높지 않았던 때는 1960년대 말이 유일하다. 당시도 지금처럼 인플레이션이 낮고 실업률이 낮을 때였다.

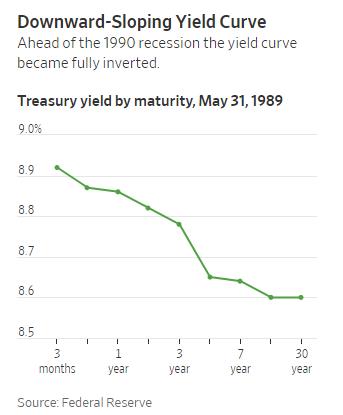

WSJ은 하지만, 다른 금리 차와 일드커브의 모양 등으로 볼 때 이번은 상황이 다른 것으로 보인다며 1970년대 30년물 채권이 만들어진 후 모든 리세션 직전에 전 금리 곡선이 아래쪽으로 기울어졌기 때문이라고 설명했다.

투자자들이 연준이 상당폭 금리 인하를 단행할 것으로 예상하면 초장기물 금리는 종종 다시 오르는 경향이 있다. 금리 인하로 인플레이션이 오를 것으로 기대하기 때문이다. 그러나 채권 수익률 곡선은 항상 어느 시점에서는 완전히 역전됐다고 WSJ은 설명했다.

<1989년 5월 31일자 일드 커브>

지난 12일 30년물 국채금리는 2.12%로 10년물 금리 1.64%보다 크게 높았다.

통상 금리 역전은 연준이 긴축을 너무 많이 했다는 신호다. 단기 금리는 연준의 금리 결정에 더 크게 영향을 받고 장기금리는 경제 상태에 더 큰 영향을 받기 때문이다.

즉 단기 금리가 장기 금리보다 높게 나올 경우 연준이 지속가능한 수준 이상으로 금리를 올렸다는 신호로 금리 인하에 나서야 함을 시사한다.

하지만 모든 만기에서 금리가 역전되지 않았다는 것은 아직은 낙관적인 신호라는 게 WSJ의 설명이다. 연준이 금리를 내려야 하지만, 만기 5년 이후에서 다시 금리가 오를 것이라는 사실은 금리 인하 폭이 그렇게 크지 않으며 인하 주기도 길지 않을 것을 시사한다는 것이다.

제롬 파월 연준 의장이 '중간 주기의 조정'이라고 언급한 것처럼 이번 곡선은 금리와 인플레이션이 결국 다시 오를 것을 시사한다는 게 WSJ의 설명이다.

매체는 3개월물과 10년물 금리 역전이 과거 정확한 리세션 경고 신호였지만, 상당한 불확실성과 동반했다며 설사 실제 그러한 신호가 나타났다 하더라도 여전히 60%가량은 침체가 나타나지 않을 가능성도 있다는 얘기라고 강조했다.

<침체전 3개월-10년, 5년-10년, 10년-30년물 곡선 모두 역전>

ysyoon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 13시 37분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

인포맥스 금융정보 서비스 문의 (398-5209)

윤영숙 기자

역전>

ysyoon@yna.co.kr