한국어

한국어 English

English(서울=연합인포맥스) 윤영숙 기자 = 올해 하반기 미국의 국채 발행이 크게 증가할 것으로 예상되면서 가뜩이나 불안한 미 채권시장에 또 다른 불안 요인이 될 수 있다는 지적이 나온다.

17일(현지시간) 마켓워치에 따르면 지난달 미 재무부는 정치권이 재정적자 한도 확대에 합의한 후 오는 7월과 12월 사이 총 8천140억달러를 차입할 계획이라고 발표했다.

재무부는 특히 부채한도 합의 지연으로 고갈된 재무부의 현금 잔고를 확대하기 위해 단기 채권 발행을 확대할 계획이다.

월가는 국채 공급이 증가할 경우 단기적으로 이를 흡수할 유동성이 충분할지에 대해 우려하고 있는 것으로 알려졌다.

문제는 국채 공급이 단기 금리를 밀어 올릴 경우 장단기 금리 역전이 심화할 가능성이 있다는 점이다. 공급이 늘어나면 가격이 하락하고, 이는 가격과 반대로 움직이는 금리를 끌어올릴 가능성이 있다.

옥스퍼드 이코노믹스의 카우라브 사롤리야 매크로 전략 디렉터는 미 달러 유동성이 악화하고 있으며 "조만간 이를 해결할 조치가 시행되지 않으면 (더욱) 과감한 조치가 필요한 순간에 도달할 수 있다"고 경고했다.

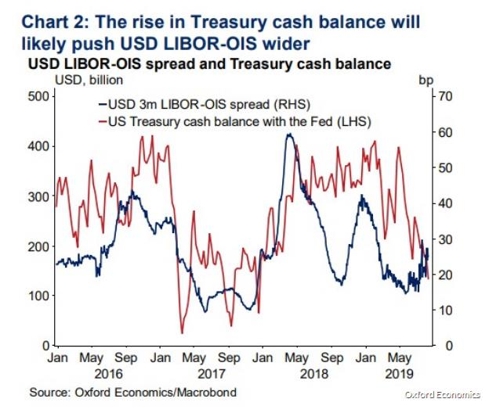

사롤리야는 미 국채 공급과잉에 대한 우려가 이미 런던 은행 간 금리(리보, LIBOR)와 오버나이트 인덱스스와프(OIS)간의 스프레드에 나타나고 있다고 지적했다.

재무부의 현금 잔액이 4천억달러에서 1천500억달러까지 축소됐음에도 3개월 리보-OIS 스프레드가 5월 이후 오르고 있기 때문이다.

둘 간의 스프레드는 자금 시장의 경색이 나타날 때 확대되는 경향을 보인다.

사롤리야는 재무부가 국채발행을 통해 현금 잔액을 확대하고, 장기 국채금리가 단기 국채금리를 밑도는 시나리오에서는 유동성은 더욱 악화할 것이라고 말했다.

그는 "최근의 부채한도 합의로 국채 발행이 급증한 가운데 역전된 수익률 곡선으로 시장에서 발행 물량을 흡수하지 못할 가능성이 크다"고 지적했다.

지난주 미국 10년물 국채금리는 2년물 국채금리를 일시 밑돌면서 경기침체 우려를 부추긴 바 있다.

2-10년물 금리 역전은 금융시장에 불안을 자극했고, 다우지수를 한때 800포인트 이상 떨어뜨렸다.

전문가들은 단기자금 시장에서 국채발행이 증가할 경우 시장이 이를 소화하지 못할 가능성이 크다고 우려하고 있다.

주간 국채 입찰을 주간하는 채권 딜러들은 미국의 재정적자 증가로 이미 미 국채를 역대 최대 수준으로 보유하고 있다.

이들은 추가로 국채를 사려면 기존 국채를 담보로 단기 자금시장에서 더 많은 돈을 빌려야 하며 이는 단기 금리를 밀어 올리는 요인이 될 전망이다.

단기 유동성을 가늠하는 위험 지표인 레포 시장에서는 이미 유동성이 축소되고 있다는 신호가 감지되고 있다.

레포 금리가 지난주 2.22%로 연준이 은행들의 초과 지급준비금에 부과하는 초과지급준비금금리(IOER)인 2.10%를 넘어섰다.

사롤리야는 외국인 레포 풀도 줄고 있다며 달러 강세로 외국인 투자자들의 헤지 비용이 증가하면서 국채 매력도 줄어들 가능성이 있다고 우려했다.

그는 연준이 유동성을 유지하기 위해 기준금리를 50~100bp 추가 인하하거나 아니면 양적 완화나 채권 매입 등을 통해 대규모 유동성을 투입해야 한다는 또 다른 의미라며 "이 같은 조치가 당장 필요하다"고 주장했다.

이달 초 뱅크오브아메리카메릴린치(BAML)의 마크 카바나 애널리스트는 딜러들이 보유한 국채 비중이 역대 최고인 점은 국채 추가 발행에 문제가 될 것이라고 경고한 바 있다.

카바나는 미국 은행권에 "지준이 부족한 수준에 근접하고 있다는 점이 우려스럽다"며 "재무부가 (국채 발행) 수문(floodgates)을 열 경우 미국 연방준비제도(연준·Fed)가 연말 대차대조표를 다시 확대해야 하는 상황에 내몰릴 수 있다"고 말했다.

ysyoon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 13시 37분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

인포맥스 금융정보 서비스 문의 (398-5209)

윤영숙 기자

ysyoon@yna.co.kr