한국어

한국어 English

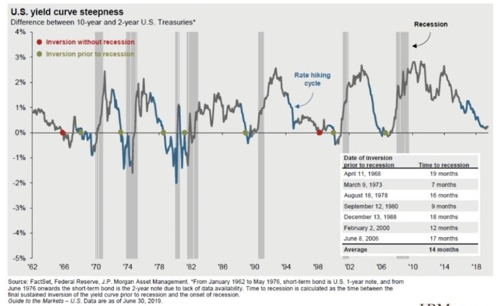

English1일(현지시간) 비즈니스인사이더(BI)에 따르면 채권 커브 역전은 1950년 이후 모든 미국 경기 침체의 전조가 됐었고, 이에 따라 경기 둔화 신호 가운데 가장 신뢰받는 지표로 꼽힌다. 최근 미국 국채 10년물과 2년물의 금리 격차는 글로벌 금융위기 이후 처음으로 다시 역전됐다.

일부 전문가들은 이번에는 커브 역전이 잘못된 신호일 수 있다고 경계했다.

JP모건자산운용에 따르면 지난 1950년 이후 미국 10년물 국채 금리와 2년물 국채 금리(1976년 5월까지는 1년물 국채금리)의 역전이 '거짓 양성(false positive)'을 보인 것은 지난 1965년과 1998년 두 차례 있었다.

거짓 양성이란 건강한 사람을 환자로 판단하는 등의 오류를 뜻한다.

모든 경기 침체에 앞서 채권 커브는 역전됐지만, 커브 역전 이후에 경기 침체가 뒤따르지 않은 경우도 두 번은 있었다는 얘기다.

최근의 미국 국채 랠리는 현재의 채권 커브 역전으로 이어졌다. 투자자가 글로벌 경기 둔화와 격화하는 무역전쟁을 우려하며 고등급 자산으로 내몰렸기 때문이다. 이런 자산에는 미국 장기 국채도 포함되고, 이런 이유로 30년과 10년물 등의 국채 금리는 역대 최저치 수준으로 내려앉았다.

다만, 많은 전문가는 커브 역전과 달리 미국의 경기 지표는 현시점에서 매우 견고하다고 진단했다.

야데니 리서치의 에드 야데니는 "채권 커브 역전은 경기 침체를 예측하지 못한다"며 "커브 역전은 경제 전반의 신용 붕괴와 경기 침체로 변형되는 금융 위기를 예측하는 경향이 있다"고 설명했다.

그는 "이것은 채권 커브가 광범위하게 믿을 만한 지표는 아니라는 의미"라며 "커브 역전은 거짓 양성을 보일 수 있다"고 지적했다.

시장이 주목하는 또 다른 핵심은 커브 역전과 경기 침체 사이의 시차다.

과거 경기 침체가 커브 역전을 뒤따를 때를 보면 역전 이후 경기 둔화가 수개월 이내로 시작됐다. JP모건자산운용에 따르면 이런 시차는 평균 14개월이었고, 최대 2년 가까이 되는 경우(1968년, 19개월)도 있었다.

이는 많은 투자자가 지금 당장은 경기 둔화를 우려할 필요가 없다는 의미일 수 있다고 BI는 평가했다. 동시에 채권 커브가 정상화될 여지가 있다는 뜻이기도 하다.

갤러거 인베스트먼트의 에릭 엘벨 디렉터는 "연방준비제도(Fed·연준)가 계속 금리 인하로 통화 완화 정책을 이어간다면 채권 커브는 정상으로 되돌아갈 가능성이 커진다"고 내다봤다.

금리 인하가 계속되면 현재의 경기 확장기도 충분히 연장될 수 있다는 얘기다.

경기 침체가 커브 역전을 뒤따르더라도 반드시 침체가 임박했다는 의미는 아닐 것이라고 그는 덧붙였다.

BI는 미국과 중국이 무역협상을 타결하더라도 투자자가 주식 등 채권 이외의 위험 자산으로 되돌아갈 수 있고, 채권 커브는 정상화될 수 있다고 내다봤다.

ywkwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 56분에 서비스된 기사입니다.

권용욱 기자

ywkwon@yna.co.kr