한국어

한국어 English

English한은은 26일 이러한 내용을 담은 '금융안정상황 보고서'를 국회에 제출했다.

◇ 가계·기업 건전성 일부 저하

2019년 2분기 말 기준 가계부채는 1천556조1천억원으로 전년동기대비 4.3% 늘어났다. 2004년 3분기 말 이후 가장 낮은 수준으로, 증가세는 둔화하고 있다.

그러나 부채증가율은 여전히 소득증가율보다 높은 상황이다. 처분가능소득 대비 가계부채 비율은 159.1%로 전년동기대비 2.4%포인트 올랐다.

고소득 및 고신용 차주 비중이 각각 64.7%, 73.9%로 전년 말 64.4%, 70.8% 대비 상승했다. 취약차주 대출 비중은 지난해 말 6%에서 올해 2분기 말에는 5.9%로 소폭 하락했다.

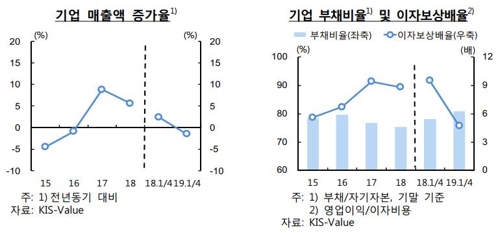

기업신용은 올해 2분기 말 기준 1천885조7천억원으로 전년동기대비 7.4% 늘어나면서 증가세가 확대됐다. 예금은행의 기업대출은 2분기 말 856조5천억원이었다. 중소기업 대출이 증가세를 지속한 데다 대기업 대출도 2분기 연속 소폭 증가했다.

기업의 재무건전성은 올해 중 악화했다. 대내외 경영여건이 어려워진 탓이다. 매출액은 올해 1분기 중 전년동기대비 1.5% 감소했다. 전기·전자 등 주요 수출업종의 실적 악화 영향이다. 기업의 채무상환능력을 나타내는 지표인 이자보상배율은 올해 1분기 4.7배로 전년 동기 9.5배에서 큰 폭 하락했다. 부채비율은 올해 1분기 말 기준 80.8%로 전년 동기 78.1%에서 소폭 올랐다.

◇ 금융기관 건전성 양호…BIS 비율은 하락

한은은 금융기관의 자산 건전성이 대체로 양호한 수준을 유지했다고 분석했다.

은행의 일부 대규모 부실여신이 정리된 데다 경기둔화 우려에 대응한 리스크 관리가 강화하면서 고정이하여신비율이 하락했다. 비은행 역시 고정이하여신비율과 연체율이 대부분 업권에서 낮은 수준을 지속했다고 진단했다.

은행 수익성은 지난해 같은 기간보다 소폭 하락했다. 금리하락에 따른 순이자마진(NIM)이 줄어든 영향이다. 일반은행의 순이자마진은 지난해 4분기 1.71%에서 올해 1분기는 1.68%, 2분기에는 1.67%로 감소했다.

비은행도 총자산순이익률이 다소 하락했다. 수수료 수익 감소, 대손충당금 적립 증가 등 업권별로 영업여건이 악화했기 때문이다.

금융기관의 충격감내능력을 나타내는 복원력은 강건한 상태를 지속했다고 한은은 평가했다.

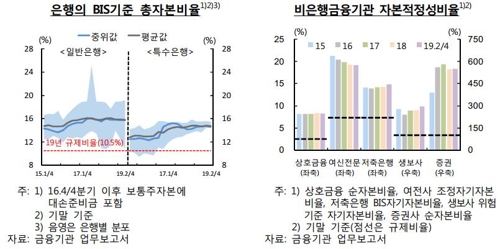

국제결제은행(BIS) 기준 은행의 자기자본비율은 일반은행과 특수은행 모두 규제수준인 10.5%를 웃돌았다. 다만 BIS 비율은 하락했다. 일반은행은 전년동기대비 마이너스(-)0.23%포인트인 15.8%, 특수은행은 0.09%포인트 감소한 14.7%를 각각 나타냈다.

비은행도 상호금융, 여신전문회사 등 모든 업권에서 순자본비율 등 자본적정성 관련 지표가 규제 수준을 웃도는 등 대체로 양호한 수준을 유지했다.

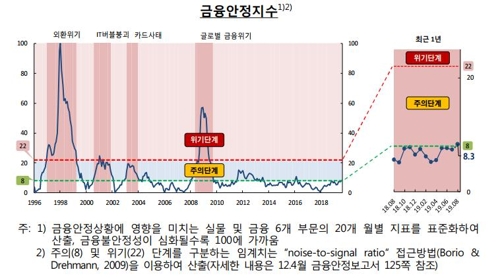

전반적인 금융안정 상황을 나타내는 금융안정지수는 2019년 3월 이후 상승하면서 8월 8.3까지 올라왔다. 주의 단계인 8~22의 하한 수준으로 소폭 높아졌다.

한은은 "미중 무역분쟁, 일본 수출규제 등 대외여건 악화에 따른 경제주체의 심리 위축, 자산시장에서의 불확실성 증대 등에 주로 기인했다"고 설명했다.

syjeon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 00분에 서비스된 기사입니다.

전소영 기자

syjeon@yna.co.kr