한국어

한국어 English

English올해 상반기 실적이 사상 최대였던 지난해 실적을 뛰어넘으면서 실적 개선 기대가 높아졌기 때문이다.

수익 다각화를 통한 체질 개선으로 기업 가치가 재평가될 것이라는 전망도 나온다.

30일 연합인포맥스 업종/종목 등락률(화면번호 3111)에 따르면 현대차증권의 주가는 올해 초부터 전 거래일까지 21.68% 급등세를 보였다.

이는 증권업종에 속한 종목 중 가장 큰 상승 폭이다. 같은 기간 코스피는 0.44% 상승에 그쳤다.

현대차증권의 주가는 지난해 8천220원까지 하락했지만, 연초 이후 꾸준한 상승세를 보이며 1만원대를 회복했다.

현대차증권이 증권업종 중에서 가장 큰 상승 폭을 보인 것은 양호한 실적 성장이 뒷받침되고 있어서다.

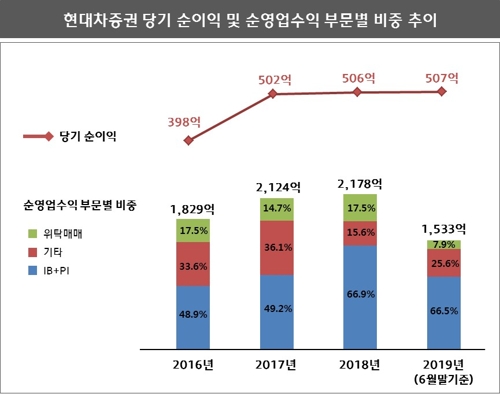

현대차증권은 HMC투자증권에서 사명을 바꾼 2017년 이후 매년 500억원대의 당기 순이익을 기록했다. 올해는 상반기에 이미 500억을 넘어서는 순익을 달성했다.

일각에서는 2018년 결산 기준 26.1%에 달하는 높은 배당 성향(시가 배당률 5.2%)이 주가 상승에 일조했다는 분석도 나온다.

현대차증권의 실적 호조세가 지속하면서 본격적으로 기업가치 재평가가 이뤄질 것이라는 전망도 제기된다.

현대차증권은 주식 위탁매매 수수료에 의존하는 수익구조에서 벗어나 IB와 PI를 중심으로 체질 개선에 성공했다는 평가를 받는다.

올해 상반기 기준 전체 순영업수익에서 위탁매매 수익이 차지하는 비중은 7.9%까지 감소했다. 반면, IB와 PI 부문을 합한 순영업수익 비중은 66.5%까지 늘었다.

특히 IB 부문의 순영업수익은 2016년 이후 꾸준히 상승세를 나타냈다.

2016년 544억원에서 2017년에는 665억원으로 증가했으며 지난해에는 1천15억원으로 크게 늘었다. 올해 상반기는 509억원을 기록해 올해 전체 기준으로는 지난해 수준을 뛰어넘을 것이라는 기대도 나온다.

PI 부문도 가파른 성장세를 보이고 있다.

2016년 351억에 불과했던 PI 부문 순영업수익은 올해 상반기 510억을 기록했다.

현재 동탄 센터포인트몰, 신한알파리츠 등 국내외 부동산과 사회간접자본(SOC) 영역에 투자하고 있으며 올해 상반기에는 독일 풍력 발전과 룩셈부르크 오피스 등에 투자하기도 했다.

현대차증권은 다양한 자산에 투자를 지속하면서 우발채무 비율을 줄여나가는 노력도 하고 있다.

올해 2분기 기준 우발채무 비율은 55.2%로 2016년 12월 말 97.71%에서 감소했다.

현대차증권은 IB와 PI 부문을 중심으로 안정적인 성장을 지속하면서 경쟁력을 확대해 나갈 예정이다.

현대차증권 관계자는 "꾸준히 노력해온 수익구조 다변화와 철저한 리스크 관리가 최근 긍정적인 주가 흐름으로 이어지고 있다"며 "안정적인 수익구조로 체질 개선이 이뤄진 만큼 본격적으로 기업가치가 재평가될 것으로 예상한다"고 말했다.

esshin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 46분에 서비스된 기사입니다.

신은실 기자

esshin@yna.co.kr