한국어

한국어 English

English기업 논리를 대변하는 전국경제인연합회 산하 한국경제연구원은 최근 '기준금리 인하의 거시적 실효성 점검'이란 제목의 보고서를 통해 "기준금리 인하로 경기 활성화 및 목표물가 실현이라는 정책목표를 달성하기 어렵다"고 평가했다.

현재 상황에서는 기준금리 인하의 파급경로가 제대로 작용하지 않는다는 이유에서다. 그러면서 현재와 같은 저금리에서는 기준금리 인하와 같은 통화정책보다 경제주체에 대한 직접적이고 선별적인 자금지원을 통한 유동성 공급이 이뤄지도록 해야 한다고 제언했다. 투자의 주체인 기업마저도 금리 인하가 투자를 유발하기 어렵다고도 밝힌 셈이다. 그러면서 추가로 금리를 낮추기보다는 시중에 넘쳐나는 유동성이 투자와 소비로 이어질 수 있도록 만드는 창의적인 통화정책을 주문했다.

금융시장에서도 이른바 '3저(저성장·저물가·저금리)' 현상이 장기화되면서 부작용이 가시화되고 있다. 최근에는 마땅한 투자처를 찾지 못한 은퇴자를 비롯한 다수 투자자가 조금이라도 높은 이자수익을 확보하기 위해 단기성 고위험상품에 몰리면서 대규모 투자손실을 입는 사태도 발생했다. 금융권 이슈인 해외금리 연계 파생결합상품(DLS, DLF) 사태도 결국은 초저금리 시대의 또 다른 부작용이다. 국내에서 1%대로 떨어진 금융권의 예금금리에 만족하지 못해 파생결합상품에 투자했다가 결과적으로 글로벌 국채금리 하락에 직격탄을 맞았기 때문이다.

기준금리 인하에 반응하는 건 부동산시장뿐이라는 푸념도 나온다. 정작 금리 인하를 계기로 일부 자금이 부동산시장으로 몰리면서 아파트 가격만 꿈틀거리고 있기 때문이다. 금리 인하가 기업의 투자와 소비 진작에 뚜렷한 효과를 내지 못하는 가운데 엉뚱하게 주택시장에서 불쏘시개 역할만 하고 있다는 주장이다.

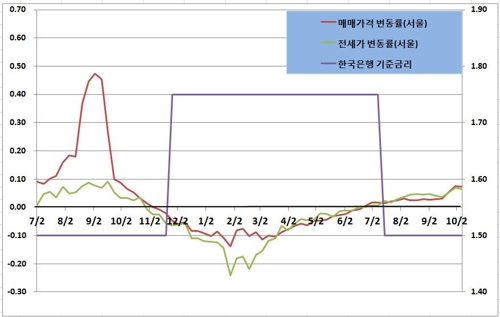

실제로 한국감정원의 주간 아파트 가격동향을 보면 서울지역의 아파트 매매가격 변동률은 작년 9ㆍ13 부동산 대책과 11월 기준금리 인상을 계기로 하락세로 전환됐으나, 올해 7월 한은의 기준금리 인하를 전후해 다시 상승세로 돌아섰다. 최근에는 서울지역을 중심으로 전셋값 상승률도 확대되는 모양새다. 금리 인하와 초저금리가 아파트 매매가격에 이어 전셋값 상승을 부추기는 빌미만 제공한 셈이다. 일부에서 소비를 진작하려는 취지에서 내려진 통화당국의 기준금리 인하가 오히려 집 없는 서민들의 주거비용만 상승시킨다는 불만이 나오는 것도 이 때문이다.

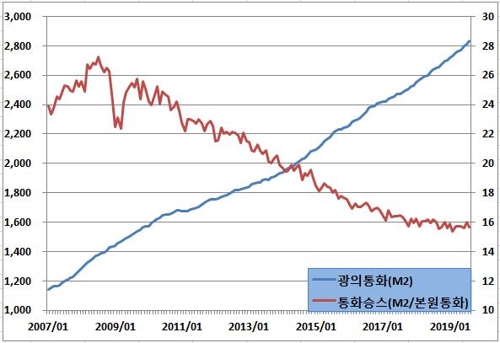

이미 시중에는 유동성이 흘러넘치고 있다. 그런데도 기업의 투자나 가계의 소비는 좀처럼 나아지지 못하고 있다. 이렇다 보니 한국 경제가 금리를 아무리 낮추고 유동성을 공급해도 경제가 좋아지지 않는 '유동성 함정'에 빠졌다는 주장도 나오고 있다. 실제로 시중에 돈이 얼마나 잘 도는지를 가늠하는 지표인 통화승수(광의통화/본원통화)가 사상 최저치 수준인 16배 아래로 떨어졌다. 기준금리를 내려도 돈이 돌지 못하는 이른바 '돈맥경화'가 나타나고 있다는 뜻이다.

경제주체인 기업과 가계의 입장에서 금리 인하가 마냥 달갑지 않은 이유이기도 하다. 기준금리 결정은 가장 효과적인 통화정책수단이다. 하지만 통화당국은 기준금리만 결정하라고 존재하는 기관이 아니다. 경제가 나쁠 때 금리를 내려야 한다는 것은 누구나 안다. 시중 자금이 필요한 분야에 흘러가도록 하고 저금리의 부작용을 줄이고 효과를 극대화하는 방안을 더 고민해야 할 때다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 07분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr