한국어

한국어 English

English이미 국내 증권사에서도 펀드리콜제를 도입한 사례가 있지만 실질적으로 소비자 구제로 이어지는 경우가 거의 없었기 때문이다.

21일 금융권에 따르면 KEB하나은행은 지난 17일 투자상품 리콜제 도입을 골자로 한 자산관리 혁신안을 발표했다. 앞서 우리은행도 고객 철회제도라는 이름으로 같은 취지의 제도를 도입했다.

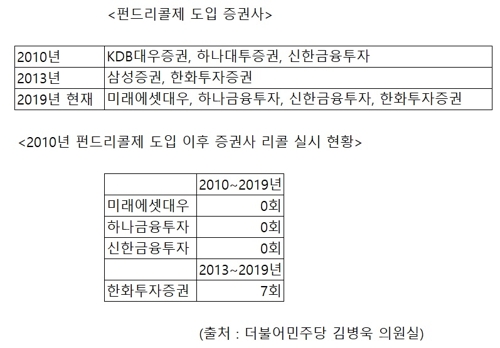

국내 금융회사가 펀드리콜제를 처음으로 도입한 것은 지난 2010년이다.

금융회사마다 차이는 있지만 통상 판매사에서 직원이 불완전판매를 한 경우 소비자는 펀드에 가입한 날로부터 15일 이내에 투자자의 신청에 따라 투자원금과 판매 수수료를 돌려받을 수 있다.

KDB대우증권(현 미래에셋대우)과 하나대투증권(현 하나금융투자), 신한금융투자는 펀드리콜제를 가장 먼저 시행했다.

당시 증권사들은 금융당국이 실시한 펀드 불완전판매 암행 실태조사에서 낮은 평가를 받았다. 이에 대형 증권사를 중심으로 자발적으로 제도를 도입했다. 이후 2013년에 삼성증권과 한화투자증권이 추가로 제도를 도입했다.

현재는 미래에셋대우와 하나금융투자, 신한금융투자, 한화투자증권 등 4곳이 해당 제도를 운영 중이다.

하지만 제도 도입 후 증권업계에서 실제로 리콜이 발생한 경우는 지난 10년간 7건에 불과했다.

금융당국이 강제적으로 시행을 요구하고 있지도 않고 불완전판매에 대한 입증을 고객이 스스로 해야 하므로 리콜이 실제로 이뤄지기가 어렵기 때문이다.

금융당국이 내달 초 발표할 판매제도 개선안은 은행의 내부통제 강화와 소비자 보호 최우선이 핵심이다. 이에 따라 펀드리콜제는 은행권 전반으로 확산할 가능성이 크다. 소비자 보호라는 정책 취지에도 걸맞은 제도라는 평가도 있다.

하지만 이러한 펀드리콜제 도입 확산이 면피성이라는 지적도 많다.

이미 앞서 도입한 곳들을 살펴보더라도 운영 결과가 유명무실하기 때문이다.

특히 대부분의 금융회사가 사고가 발생한 뒤 이를 도입하는 경우가 많아 소 잃고 외양간 고치는 식의 행정이 아니냐는 비판이 나온다.

금융당국 관계자는 "법적 근거를 가진 제도가 아니라 자율에 맡기는 거라서 금융회사 자체의 의지가 제일 중요하다"며 "이를 포함해서 금융소비자보호법 제정 등이 이뤄진다면 소비자 보호가 더 강화될 것이라고 생각한다"고 말했다.

정치권에선 기존보다 펀드리콜제를 강화해서라도 소비자 보호 장치를 마련해야 한다는 목소리가 크다.

한 정치권 관계자는 "은행은 안정을 추구하는 고객이 많다는 점에서 증권사보다 엄격한 잣대로 펀드리콜제를 시행해야 한다"며 "이번 계기를 통해 펀드리콜제가 다시 활성화돼 금융소비자 보호가 강화됐으면 한다"고 언급했다.

jhson1@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 30분에 서비스된 기사입니다.

손지현 기자

jhson1@yna.co.kr