한국어

한국어 English

English7일 저축은행중앙회에 따르면 올해 6월 말 기준 저축은행의 당기순이익은 5천978억원으로 전년 동기 대비 366억원 늘었다. 전 분기와 비교했을 때는 3천915억원 증가해 비교적 큰 폭으로 상승했다.

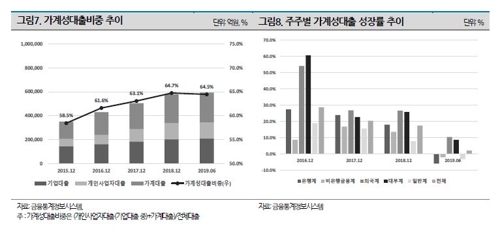

업계 1위인 SBI저축은행 등 외국계와 대부계 저축은행이 가계성대출(가계대출+개인사업자대출)을 중심으로 크게 성장한 영향이다.

나이스신용평가사에 따르면 저축은행의 가계성대출은 지난 2015년 말 기준 20조5천억원 수준으로 전체 대출의 58.5%를 차지했다. 올해 6월 말 기준으로는 전체 대출의 64.5%인 38조2천억원을 기록했다.

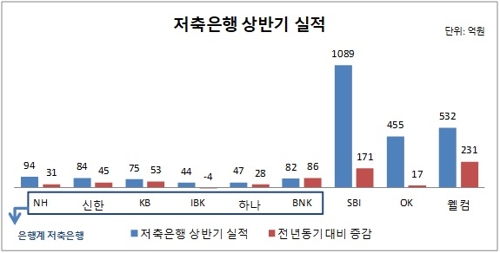

금융지주가 품은 은행계 저축은행들도 성장성이 커지며 알짜 계열사로 변모하고 있다. 각 사 경영공시자료를 살펴보면 올해 상반기(1월~6월) 은행계 저축은행의 당기순이익은 NH저축은행 94억원, 신한저축은행 84억원, BNK저축은행 82억원, KB저축은행 75억원, 하나저축은행 47억원, IBK저축은행 44억원이다.

IBK저축은행이 4억원 줄어든 것을 제외하고 NH저축은행, 신한저축은행, KB저축은행, 하나저축은행, BNK저축은행은 각각 전년 동기 대비 31억원, 45억원, 53억원, 28억원, 86억원 늘었다.

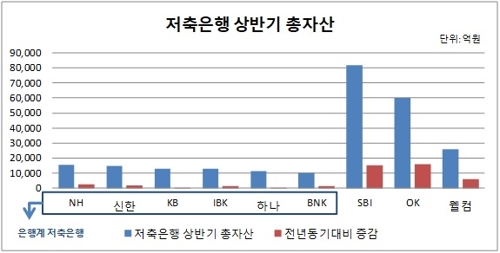

은행계 저축은행의 총자산도 일제히 오름세를 보였다.

올해 상반기 기준 총자산이 NH저축은행 1조5천658억원, 신한저축은행 1조4천612억원, KB저축은행 1조3천19억원, IBK저축은행 1조2천724억원, 하나저축은행 1조1천429억원, BNK저축은행 1조255억원을 나타냈다. 각각 전년 동기 대비 2천675억원, 1천791억원, 376억원, 1천369억원, 118억원, 1천344억원 증가한 수치다.

노지현 나신평 연구원은 중금리대출을 중심으로 자산이 성장했다고 평가했다.

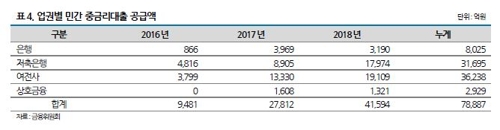

은행계 저축은행은 올해 6월 말 기준으로 모든 신용대출이 20% 미만으로 구성돼있고, 이 중에서도 상당 부분이 중금리대출에 해당하는 16.5% 미만에 분포한다.

저축은행이 공급하는 중금리대출의 비중은 43.2%이다. 저축은행 중금리대출은 2016년 4천816억원 공급됐는데 금융당국의 활성화 대책으로 작년에는 1조7천974억원까지 확대됐다.

노 연구원은 이들 비중이 갈수록 커질 것이라고 전망했다. 앞으로도 금융당국은 저신용자의 금융애로를 해소하기 위해 중금리대출을 확대할 계획이기 때문이다.

문제는 중금리대출 성격 자체가 경기 둔화에 취약하다는 점이다.

중금리대출은 4등급 이하의 중·저신용자 차주 위주로 구성돼있다. 다중채무자 비중이 높다. 이런 이유로 향후 내수 부진과 부동산 경기침체 등에 따른 부실화 위험이 존재한다고 노 연구원은 진단했다.

노 연구원은 중금리 신용대출 대부분이 만기가 길어 신용정보가 부족한 계층이나 중·저신용자에 대한 빅데이터, 머신러닝 등을 통한 새로운 신용평가 기법이 아직 검증되지 않은 상태라는 점도 우려했다.

여기에 부동산 경기 부진과 시장금리 인하 추세를 고려하면 저축은행의 어려움은 더 커질 것으로 예상된다. 기업대출 증가세를 둔화시키기 때문이다.

노 연구원은 "국내 주택공급시장은 정부의 강력한 부동산정책으로 2017년부터 축소세를 나타내고 있다"며 "저축은행 기업대출은 프로젝트파이낸싱(PF) 대출 또는 부동산담보대출을 중심으로 구성돼 부동산 경기에 민감하게 반응하는 경향이 있다"고 설명했다.

그는 "작년 하반기부터 시중금리가 인하되기 시작하면서 올해 저축은행 조달금리가 A-급 회사채 민평금리보다 높아져 경쟁력이 낮아졌다"고 부연했다.

*그림6*

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 44분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr