한국어

한국어 English

English국내경제의 펀더멘털과 기준금리 인하기라는 통화정책 사이클을 고려하면 중장기적으로 금리 하락 방향이 맞다는 분석에 힘이 더 실리고 있다.

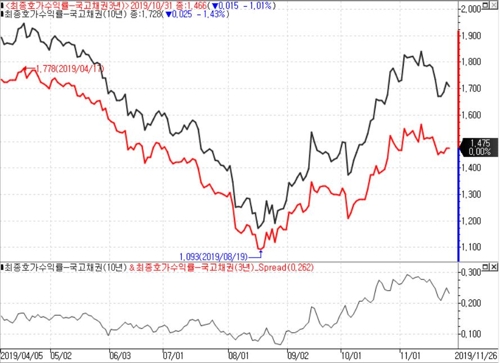

27일 채권시장에 따르면 국고채 3년과 10년의 스프레드는 지난 15일을 기점으로 확대에서 축소 방향으로 돌아선 모습이다.

미국과 중국간 무역 협상 분위기가 여전히 이어지고 있지만 전일 한국과 미국의 채권 금리는 오히려 하락했다. 약세 재료에 대한 민감성이 다소 떨어진 모습이다.

<국고채 3년(빨강)과 10년(검정) 금리 추이>

자산운용사의 한 채권 운용역은 "미·중 무역 합의는 근본적 해결이 아닌 일시적인 분쟁 중단"이라며 "미국의 기준금리 인하도 3차례에 그친다면 글로벌 경제의 모멘텀으로 작용하기는 어렵다"고 말했다.

그는 "한국의 부진한 펀더멘털을 고려하면 금리도 고점을 찍은 뒤 장기적으로 하락추세를 나타낼 것"이라고 설명했다.

최근 몇 달간의 금리 상승세는 2013년과 유사한 것으로 봐야한다는 주장도 제기됐다. 시장에서 비교대상으로 회자되는 2016년은 기준금리 인상기였기 때문에 당시로부터 시사점을 찾기보다는 현재와 같은 금리 인하기인 2013년에 유의할 필요가 있다는 분석이다.

금리 추이를 보면 2016년에는 연말 금리 상승세가 다음 해까지 이어졌지만 2013년에는 조정을 겪은 금리가 몇 달간 횡보하다가 하락세로 복귀했다.

<기준금리(검정)와 국고채 3년 금리(빨강)>

김지만 삼성증권 연구원은 "통화정책 사이클로 접근하면 (현재는) 2013~2014년 케이스에 가깝다"며 "이를 감안하면 채권금리 급등세가 점차 되돌려질 것"이라고 말했다.

한국은행이 29일 발표하는 내년 성장률 전망치도 채권시장 강세 재료가 될 수 있다.

한은은 내년 성장률 전망을 현재 예상치인 2.5%에서 하향 조정할 것으로 보인다. 한은 추정 2019~2020년의 잠재 성장률이 2.5~2.6%라는 점을 고려하면 내년은 연초부터 잠재성장률을 밑도는 성장률을 받아들고 시작하는 셈이다.

강승원 NH투자증권 연구원은 "전망치 자체가 마이너스(-) 국내총생산(GDP) 갭을 나타내게 되는 것은 상당히 이례적"이라며 "한은의 금리 인하 명분이 확대되고 있다는 판단이며 시장금리 역시 당분간 하향 안정화할 것"이라고 강조했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 52분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr