한국어

한국어 English

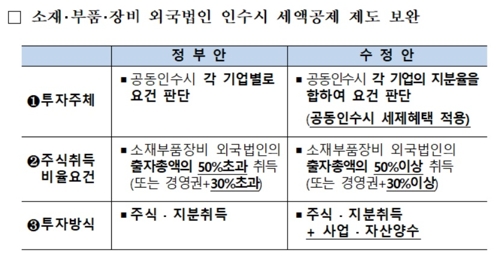

English(세종=연합인포맥스) 최진우 기자 = 해외 소재ㆍ부품ㆍ장비(소부장) 기업을 여러 내국법인이 공동으로 인수하더라도 참여자 모두가 세제 혜택을 받을 수 있게 됐다.

기획재정부는 지난 29일 국회 기재위 전체회의에서 이를 포함한 국세기본법, 소득세법 등 18개 세법 개정안이 통과됐다고 30일 밝혔다.

기존 정부안은 '공동 인수시 기업별로 요건을 판단'하기로 했는데, 이제는 '공동 인수시 각 기업의 지분율을 합해 요건을 판단'하기로 한 것이다. 한 마디로 공동 인수시 세제 혜택을 받을 수 있다는 것이다.

기재부는 대기업의 경우 인수가액의 5%를 5천억원 한도 내에서 공제해주는 방안을 제출한 바 있다. 중견과 중소기업은 각각 7%와 10%다.

기재부 관계자는 "컨소시엄을 한 몸으로 보고 세제 혜택을 주고, 혜택은 각 기업이 투자(지분율)한 만큼 나누는 것"이라고 설명했다.

주식취득 비율요건도 정부안보다 완화됐다.

정부는 당초 소부장 외국 법인의 출자총액의 50% 초과를 취득하거나, '30% 초과+경영권'으로 한정한 방안을 제출했지만, 국회에서는 여기서 '초과'를 '이상'으로 수정했다.

투자 방식도 주식ㆍ지분 취득만이 아닌 사업ㆍ자산 양수도 세제 혜택을 받을 수 있도록 확정했다.

조세특례제한법상 중견(3→5%)ㆍ중소기업(7→10%)에 대한 생산성 향상시설 투자세액공제율 한시 상향도 적용 기간이 1년에서 2년으로 늘었다.

5G 시설 투자 세액공제(기본 2% + 추가 1%) 적용대상에 공사비도 추가했다.

영상 콘텐츠 제작비용의 세액공제율(대기업 3%, 중견 5%, 중소 10%)은 현행대로 유지하고 공제대상에 오락프로그램 등을 추가했다.

고액ㆍ상습 체납자에 대한 감치 적용요건도 강화됐다. 합계 체납금액이 1억원 이상인 체납자는 감치할 수 있도록 정부는 최초에 제시했는데, 이를 2억원 이상으로 바꿨다.

임원의 퇴직소득 한도 계산 시에도 지급 배수를 3배에서 2배로 축소하는데, 이를 내년 1월 1일 이후 적립분부터 적용하기로 했다. 따라서 지난 2012~2019년 적립분에 대해서는 현행 지급 배수(3배)를 유지하도록 했다.

법인세법도 변화가 생겼다.

중소기업 중심으로 접대비 손금(필요경비) 산입 한도를 확대했다.

중소기업 기본한도는 현행 2천400만원인데 이를 3천600만원으로 개정했다. 수입금액별 한도의 경우 지금은 100억원 이하는 0.2%에서 0.3%로, 100억~500억원은 0.1%에서 0.2%로 확대했다. 500억원 초과는 현행대로 하기로 했다.

상속증여세법에서는 동거 주택 상속공제 공제율 및 공제 한도를 개선했다.

기존에는 주택가격의 80%를 공제했지만 이를 100%로 확대하고, 공제 한도도 5억원에서 6억원으로 늘렸다.

가업상속공제 후 고용유지 의무 관련해서도 근로자 인원 기준 외에 총급여액 기준을 선택적으로 적용할 수 있게 했다. 근로자 인원이든 총급여액이든 둘 중에 하나만 사후 관리기간인 7년 동안 '연평균 100% 이상 + 연간 80% 이상' 유지하면 되는 것이다.

공익법인에 대한 주기적 감사인 지정 주기를 법률에 규정하기로 했다. 4년은 자율지정할 수 있게 하고, 2년은 기획재정부 장관이 선택하게 하는 것이다. 기재부는 국세청에 이 작업을 위탁할 수 있다.

부가가치세 부문에서도 납세 편의 제고를 위해 영세 법인사업자에 대해서도 개인사업자와 같이 예정 고지ㆍ납부제도를 적용하기로 했다.

이 제도는 예정신고ㆍ납부하는 대신 직전 과세기간에 대한 납부세액의 50%를 관할 세무서장이 결정해 징수하는 것이다.

jwchoi@yna.co.kr

(끝)