한국어

한국어 English

English저금리 기조가 장기화하며 고수익을 추구하는 금융회사의 영업 관행이 부동산PF 시장의 위험을 키울 수 있어 이를 사전에 관리하겠다는 뜻이다.

기획재정부와 금융위원회, 금융감독원은 5일 정부서울청사에서 제3회 거시건전성 분석협의회를 열고 '부동산 PF 익스포저 건전성 관리 방안'을 논의했다.

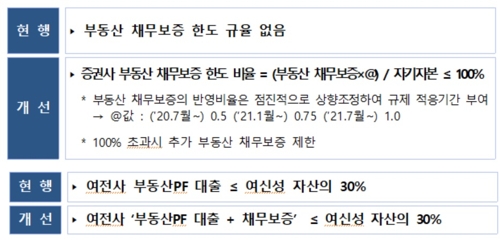

우선 내년 2분기부터 증권사와 여신전문금융회사(이하 여전사)는 채무보증 취급 한도가 도입된다.

증권사는 부동산 채무보증 한도를 자기자본 대비 100%까지만 설정할 수 있다. 여전사는 부동산PF 대출과 채무보증을 합쳐 여신성 자산(채권·리스자산·카드자산·여신성 가지급금)의 30%까지만 보유할 수 있다.

금융당국은 증권사와 여전사의 PF 채무보증 규모가 빠른 속도로 증가하고 있어 잠재리스크가 커지고 있지만, PF 대출과 달리 적정한 한도 관리 수단이 없다는 데 주목했다.

증권사와 여전사는 은행이나 보험과 달리 안정적인 수신 수단이 없어 과도한 채무보증은 유동성리스크나 신용리스크를 촉발할 가능성이 크기 때문이다.

이미 일부 증권사는 자기자본 대비 187%에 달하는 부동산 채무보증을 제공하고 있고, 여전사도 176%에 달하는 곳도 있었다.

또 증권사의 부동산 PF 채무보증에 대한 신용위험액을 산정할 때 위험 값을 12%에서 18%로 상향 조정하기로 했다.

여전사는 PF 대출과 같은 비율로 대손충당금을 적립해야 한다. 현재는 PF 채무보증에 대한 충당금을 전혀 쌓지 않고 있다.

금융당국은 채무보증에 따른 유동성 리스크 관리를 위해 조정유동성비율(유동성자산 / (유동성부채 + 채무보증))이 100% 미만으로 하락한 증권사의 리스크 관리 실태를 별도로 점검할 방침이다.

여전사는 유동성 리스크 관리 기준을 마련하도록 했다. 부동산PF 채무보증의 상당 부분이 유동화증권 지급보증인만큼 자금시장 경색이나 시공사의 신용 이슈와 같은 시장 움직임에 민감하지만 이를 관리할 방법이 충분치 않다는 판단에서다.

지난 2016년 말 기준으로 3조9천억원에 불과했던 증권사의 부동산PF 대출은 올해 6월 말까지 4조9천억원으로 확대됐다. 같은 기간 일반 증권사 21곳의 PF 대출은 1천억원 줄어든 반면 8곳의 종합금융투자사업자는 1조1천억원 늘었다. 사실상 종합금융투자사업자로 인해 PF시장이 확대된 셈이다.

이에 금융당국은 종합금융투자사업자가 부동산 프로젝트파이낸싱(PF) 대출을 확대할 유인을 없애고자 부동산 대출에 대한 신용위험 특례도 폐지하기로 했다.

더불어 타당성이나 적정성이 떨어지는 적립률 하향 조정 기준을 삭제하는 등 대손충당금 적립기준도 합리화했다.

그밖에 레버리지론이나 하이일드 채권 등 고위험 기업부채 자산에 대한 금융사의 투자 현황도 점검을 강화하기로 했다.

손병두 금융위 부위원장은 "채무증권은 평상시에는 안전자산으로 인식돼 투자자들의 정보에 대한 민감도가 크지 않고 포트폴리오의 변동성도 낮다"며 "하지만 시장 여건이 악화될 조짐을 보일 경우 채무증권 투자자들은 신용위험에 민감해지고 정보에 과민반응한다"고 지적했다.

그는 "포트폴리오 조정이 오버슈팅되면서 시장 불안의 도화선과 증폭기제로 작용할 수 있다"며 "건전성 장치를 보완해야 하는 이유"라고 강조했다.

그러면서 "현 시점에서 금융시장이 안정적이라고 안주하지 않고, 유관기관이 함께 상황을 진단하면서 잠재위험에 대비하는 정책적 노력을 이어가겠다"며 "적시성 있는 대응방안을 마련할 것"이라고 덧붙였다.

jsjeong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 14시 52분에 서비스된 기사입니다.

관련기사

정지서 기자

jsjeong@yna.co.kr