한국어

한국어 English

English비은행 금융기관을 중심으로 일부 업권에서 자산 건전성도 낮아진 것으로 분석됐다.

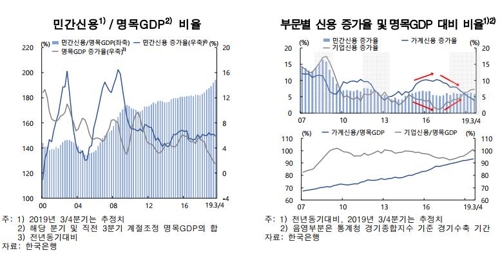

한국은행이 26일 국회에 제출한 '2019년 하반기 금융안정보고서'에 따르면 2019년 3분기 말 가계 부채는 전년동기대비 3.9% 증가해, 2004년 2분기 말 2.7% 증가한 후 가장 낮은 증가세를 보였다.

그런데도 가계 소득여건 부진 등으로 가계 처분가능소득 대비 가계 부채 비율은 160.3%로 전년동기대비 2.9%포인트 늘었다. 금융자산 대비 금융부채 비율 역시 47.3%로 0.6%포인트 상승했다.

명목 국내총생산(GDP) 대비 민간신용은 194.5%로 전년동기대비 8.2%포인트 상승했다. 민간신용 증가율은 전년 수준을 유지했지만, 명목 GDP 성장률이 낮아진 탓이다.

명목 GDP 대비 가계 신용과 명목 GDP 대비 기업 신용 비율은 각각 93.4%, 101.1%로 전년동기대비 각각 2.2%포인트, 6.0%포인트 높아졌다.

기업 대출은 전년동기대비 8.5% 증가했다. 비은행금융기관을 중심으로 증가세를 이어갔다.

기업의 부채비율은 올해 6월 말 기준 77.6%로 전년 말 기록한 75.3% 대비 소폭 상승했다. 이자보상배율은 지난해 상반기 9.0에서 올해 상반기 4.4로 큰 폭 하락을 기록했다.

한은은 "최근 기업의 재무 건전성이 저하된 가운데 신용평가도 악화 움직임을 보인다"며 "향후 기업의 신용위험이 확대될 가능성에 유의해야 한다"고 말했다.

한은은 금융기관의 경영 건전성은 대체로 양호하다고 진단했다. 다만, 비은행금융기관의 수익성이 낮아지고 일부 업권은 자산 건전성도 저하됐다고 평가했다.

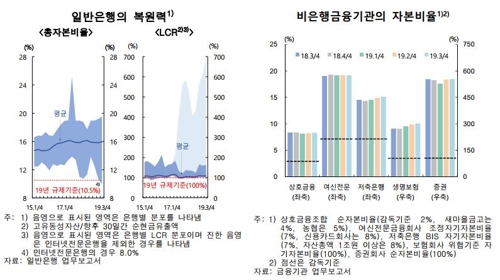

일반은행은 건전성 지표로 분류되는 고정이하여신비율이 올해 3분기 기준 0.49%로 2000년대 들어 가장 낮은 수준을 기록했다. 총자산이익률(ROA)도 올해 1~3분기 중 0.68%로 전년 동기 0.72%보다 낮아졌다.

반면 비은행금융기관의 ROA는 모든 업권에서 낮아졌다. 보험회사와 상호금융조합이 상대적으로 큰 폭 하락을 기록했다.

상호금융조합은 주력업종의 업황과 부동산 경기가 부진하면서 지방을 중심으로 연체율과 고정이하여신비율이 상승했다.

*그림 2*

금융기관은 자본 비율이 규제 수준을 모두 크게 웃돌았다. 은행의 유동성 상황도 전반적으로 개선됐다고 한은은 평가했다.

은행의 총자본비율은 올해 3분기 말 15.96%였다. 전년 동기 16.12%보다 하락했지만, 바젤 Ⅲ에서 요구한 수준인 10.5%는 큰 폭으로 웃돌았다. 원화 및 외화 유동성커버리지비율(LCR)도 각각 109.1%, 134.5%로 규제 기준인 100%, 80%를 상회했다.

비은행 금융기관의 자본 비율도 감독기준보다 높았다.

생명보험회사의 위험 기준 자기자본비율(RBC)은 올해 3분기 말 300.8%로 전년동기대비 28.7% 상승했다. 저축은행의 BIS 자기자본비율도 15.1%로 0.6%포인트 높아졌다.

무역 분쟁 심화에 따른 경기둔화와 금융시장 불안 등 실물·금융 복합충격을 가정한 스트레스 상황에서도 국내 금융기관의 복원력은 손실을 감내할 수 있는 수준으로 분석됐다.

한편 한국의 대외지급능력은 양호한 상태가 이어졌다.

올해 3분기 말 기준 순대외채권은 4천798억 달러로 전년동기대비 2.6% 증가했다. 외환보유액은 11월 말 현재 4천75억 달러로 사상 최고 수준을 기록했다.

외환보유액 대비 단기외채 비율은 올해 3분기 말 33.2%로 전년 동기 31.7%보다 소폭 높아졌다. 2012~2018년 평균 수준인 33.3%를 유지했다.

syjeon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 00분에 서비스된 기사입니다.

관련기사

전소영 기자

syjeon@yna.co.kr