한국어

한국어 English

English세계적인 유동성 팽창은 한국 부동산뿐만 아니라 선진국 부동산, 주식, 채권에도 동시다발적인 가격 상승을 초래하고 있으며 이에 대한 비판의 목소리는 해외에도 있다. 에릭 로젠그렌 보스턴 연방준비은행 총재는 "지속해서 낮은 금리에 소비자와 기업이 더 좋은 수익률을 위해 더 위험한 금융투자에 위험을 감수하고, 자산 가격을 지속할 수 없는 수준으로 끌어올리고 있다"고 경고했다. 다만 지난해 미국 연방준비제도(Fed·연준)의 세 차례 금리 인하에 모두 반대했던 로젠그렌 총재도 즉각적인 위기나 금융시스템 붕괴를 예상하지는 않고 있다.

작년 9월부터 나타난 미국 환매조건부채권(레포)시장의 불안도 유동성 팽창에 의한 자산 가격 상승 기대가 초래한 부작용이라는 분석도 있다. 레포시장의 주된 유동성 공급자인 미국 은행들이 자산 매입에 열중했고, 단기여유자금이 부족해졌다는 설명이다. 이에 연준은 양적완화(QE)가 아니라는 단서를 달고 레포시장을 진화하기 위해 재정증권의 매입까지 발표하기에 이르렀고, 결국 보유 자산은 다시 QE를 한 것처럼 4조 달러를 돌파해 버렸다. 결과적이지만 연준이 완화정책을 지속할 것이라는 기대는 최근 다시 뉴욕 증시를 사상 최고치로 밀어 올리는데 일조한 것으로 보인다.

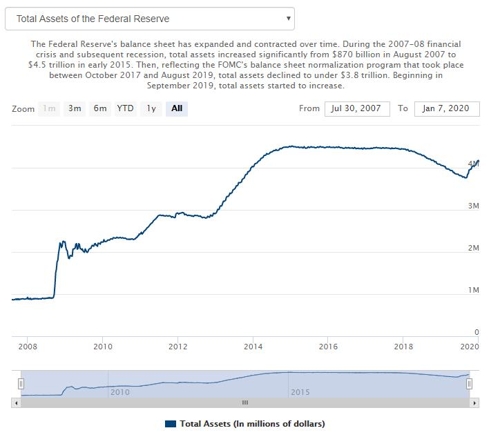

<그림 설명 : 연준의 보유 자산 추이. 2007년 8천700억 달러였던 자산이 QE로 2015년초 4조5천억 달러까지 치솟았다. 이후 2019년 9월 3조8천억 달러 아래로 떨어졌다가 최근 다시 4조 달러를 넘어섰다. 출처 : 미 연준 홈페이지>

이렇게 출구가 안 보이는 자산 가격의 상승이 앞으로 얼마나 계속될까. 주역에 극단의 상황에 이르렀을 때 돌파구를 알려주는 구절이 '궁즉변 변즉통(窮卽變 變卽通)'이다. 궁하면 변하고 변하면 통한다는 의미다. 최근 완화정책의 극단에 이른 두 중앙은행이 이전과 다른 모습을 보인 점이 눈에 띈다. 2014년 마이너스(-) 금리를 채택한 스웨덴 중앙은행은 지난달 -0.25%인 기준금리를 0%로 인상했다. 저금리가 경기 회복에 효과가 없던 데다 부동산 급등이라는 부작용만 초래했기 때문이다.

연준도 지난달 연방공개시장위원회(FOMC) 의사록에서 연방기금금리의 상단 역할을 하는 초과지급준비금리(IOER)를 높일 필요가 있다는 미묘한 입장 변화를 드러냈다. 이는 지난해 9월과 10월 레포시장 안정을 위해 IOER을 연속 인하한 것과 다른 흐름이다. 통상 IOER이 인하되면 은행은 연준 계좌에 돈을 넣을 이유가 없어지고, 이는 시중에 돈이 풀리는 효과를 낸다. 따라서 IOER을 인상한다는 것은 정반대를 의도한다는 의미다. 유동성 확대에 따른 자산 가격의 계속된 상승에 중앙은행들이 서서히 변화를 모색하는 것은 아닌지 꼼꼼하게 지켜볼 일이다. (자산운용부장 이종혁)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 17분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr