한국어

한국어 English

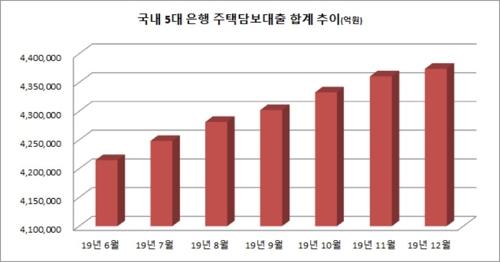

English16일 금융권에 따르면 국내 5대 은행(국민·농협·신한·우리·하나)의 지난해 말 주택담보대출은 총 437조3천780억원으로 집계됐다. 이들 은행의 주담대는 지난해 9월에 430조원을 돌파했고 이제 440조원대를 향해가고 있다.

국내 대형은행의 주담대는 꾸준한 증가세지만, 지난달에는 속도가 상당히 둔화했다. 전월 대비 증가율이 0.3%에 그쳤다. 지난해 하반기 들어 11월까지 월평균 주담대 증가율이 0.7%였으니 은행의 주담대 영업 생산성은 절반 이하로 떨어진 셈이다.

국내 5대 은행의 주담대는 전체 은행권에서 82%가량(19년 10월 기준)을 차지한다. 이들의 주담대 동향으로 전체 흐름을 선제적으로 알 수 있다. 국내 전체 은행권의 주담대 전월 대비 증가율이 0.3% 이하로 떨어진 적은 지난 2018년 4월 이후 처음이다.

정부의 주택시장 안정화 방안이 주담대가 급랭한 주요 원인이다. 정부는 지난해 12월 16일, 시가 9억원을 초과하는 주택의 주택담보대출비율(LTV)을 20%까지 강화하고 15억원이 넘는 주택은 주담대를 전면 금지했다. DSR(총부채원리금상환비율)과 사업자의 주담대에도 규제를 추가했다.

이러한 규제는 발표 다음날부터 일부가 바로 적용됐고 약 일주일 후부터는 전면 시행됐다. 금융당국은 시행 전 주담대 급증을 막고자 금융권 설명회를 개최해 고삐를 늦추지 않았다.

은행권의 주담대는 이제 또 한 번 규제 국면에 휩싸일 처지다. 금융당국이 이날 오전에 주택시장 안정화 방안의 후속 조치로 전세대출까지 건드릴 계획이어서다. 은행의 쉬운 영업으로 꼽히는 주담대를 제도적으로 봉쇄하고 있다.

다만, 이대로 은행권의 주담대 취급 흐름이 달라질지는 변수가 다양하다. 정부는 12·16 대책의 효과가 어느 때보다 빠르다고 장담하는데 지속성이 문제다. 당장 봄 이사철을 앞둬 수요가 주담대 수요가 늘어날 수 있다. 기존 전세자금 대출자와 주택 소유자의 자금 조달 변화가 은행 안정성에 미치는 영향도 지켜봐야 할 요소로 지목됐다.

이은형 건설정책연구원 책임연구원은 "주담대에 이어 전세대출까지 축소된다면 은행권의 수익감소를 예상할 수 있다"며 "전세자금대출로 부동산투자금을 끌어모은 투자자들은 부동산과 연계된 금융시장의 안정성을 저해할 가능성도 있다"고 말했다.

그는 이어 "이사철을 앞두고 주택 관련 대출 수요자나 금융권 실무자들이 시장판단을 할 시간이 필요할 수 있다"며 "전격적인 규제 발표 후 시행착오를 줄이는 것이 관건이다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 07분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr