한국어

한국어 English

English김우진 한국금융연구원 선임연구위원은 9일 '선제적 리스크관리를 위한 미국 US뱅코프(USBancorp)의 조직 재구축 사례와 시사점' 보고서에서 "국내은행들은 신용리스크 확대에 대비해 단순한 자산성장보다 리스크에 기초한 수익률 관리에 초점을 둔 영업전략을 추진해야한다"며 이같이 말했다.

그는 "국내은행은 향후 자산성장이 정체되면서 보다 리스크가 큰 분야로 은행대출이 증가할 수 있다"고 전망했다.

문제는 이것이 수익성 유지에 단기적으로 도움을 주겠지만 건전성을 악화해 은행의 지속성장을 저해하는 요인으로 작용할 수 있다는 점이다.

김 선임연구위원은 미국의 US뱅코프 사례를 들어 이중 삼중의 리스크 방어망을 선제적으로 구축해야한다고 제언했다.

그는 "US뱅코프는 저수익·고위험 사업에는 자본투자를 금지해 10% 이상 자기자본이익률(ROE)을 꾸준히 시현하면서도 저위험·저수익 거래 또한 취급을 자제하며 자산만 무분별하게 증가하는 비즈니스모델을 지양하고 있다"고 설명했다.

김 선임연구위원은 "US뱅코프는 금융당국 규제에 앞서 신용평가제도, 심사·승인 조직을 선진화해 '규제를 앞서가는 은행' 이미지를 만들 수 있었다"고 얘기했다.

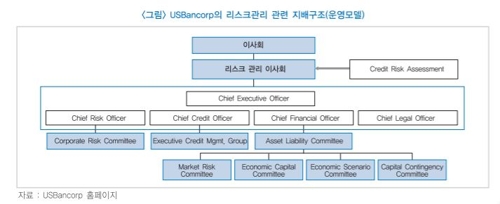

예를 들어 이사회 산하에 리스크관리위원회를 두면서 독립적인 신용리스크 평가팀을 병행 운영해 직간접적인 견제가 가능하도록 했다.

또 핵심 경영진 산하에 리스크 유형별로 위원회를 활성화해 리스크 관리 공백을 최소화했다.

그는 "CRO 산하에 기업리스크 관리위원회, CCO 산하에 신용관리그룹, CFO 산하에 자산부채 관리위원회를 상설화했다"며 "자산부채 관리위원회에는 시장리스크, 경제적 자본, 경제상황별 시나리오, 위기대응 자본 등으로 세분화한 위원회를 둔 점이 기존 금융회사와 큰 차이를 보인다"고 말했다.

실제로 US뱅코프는 글로벌 금융위기 때 청산 또는 실적부진 어려움을 겪은 경쟁회사들과 달리 2008년 한 해 동안 16.2%의 총주주가치수익률을 기록했다.

김 선임연구위원은 "경쟁은행들과 달리 US뱅코프는 부동산경기 악화를 예측하고 사전적으로 모기지대출을 크게 축소했다"며 "차주와 직접 면담 등을 통해 정성적 평가를 강화하고 사전적 위험 측정을 통한 모기지를 취급해 서브프라임 모기지 발 금융위기 충격을 최소화할 수 있었다"고 분석했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr