한국어

한국어 English

English10일 금융권에 따르면 신한금융지주는 3조4천35억원의 당기순이익으로 국내 금융지주 1위를 기록했다. 지주 역사상 최대 실적을 거뒀고 2년 연속 '리딩금융'의 자리도 지켰다. 4대 금융지주(신한·KB·하나·우리) 중 으뜸이다.

신한금융은 핵심 자회사인 신한은행은 지난해 2조3천292억원의 당기순이익을 거뒀다. 신한은행의 순익은 1천억원가량의 차이로 국민은행에 뒤졌지만, 비은행 부문의 선전으로 순위를 역전시켰다. 4대 금융지주 중 은행의 수익 비중이 유일하게 60%대를 나타내 금융지주의 실적을 은행이 좌우한다는 말을 무색게 했다.

신한금융과 KB금융이 지난해 3조원대 순익을 쌓는 동안 하나금융과 우리금융은 2조5천억원에도 못 미쳤다. 우리금융의 순익은 2조원대로, 선두권과 격차가 1조5천억원 정도다. 우리은행의 작년 당기순익이 1조5천408억원이었다.

신한·KB와 하나·우리금융 사이의 실적 차이가 큰 이유는 은행 외 계열사들의 역할에 달렸다. 하나금융과 우리금융은 금융지주의 순익 중 80% 이상을 은행이 차지하고 있다. 신한금융과 KB금융은 2년 연속, 이 비율이 70% 내외로 유지하고 있다.

비은행 계열사들의 실적이 부진하면서 은행의 이익이 지주와 큰 차이를 보이지 않기도 한다. 이런 이유로 하나금융은 지난 2018년 금융지주 대비 은행의 당기순이익이 93%에 육박했다.

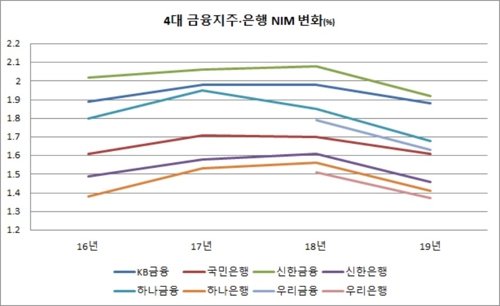

앞으로 금융지주 실적에서 비은행의 역할은 더욱 커질 전망이다. 저금리로 은행의 순이자마진(NIM)이 하락해 수익성에 한계를 드러내고 있기 때문이다.

4대 은행의 작년 말 기준 NIM은 최저 1.37%에서 최고 1.61% 사이다. 저금리 현상이 심화해 올해는 이 수치가 더 떨어질 것이라는 게 업계의 지배적인 의견이다.

여기에 카드사 등 다른 계열사의 NIM을 더하면 그나마 방어가 된다. 비은행권의 자산만 늘려도 핵심이익이 증가한다는 뜻이다. 올해 신년사에서 주요 금융지주 회장들이 앞다퉈 인수합병(M&A)을 거론하는 데는 이러한 속사정이 있다.

신한금융을 따라잡으려는 KB금융은 푸르덴셜생명 인수와 연결되고 있다. 하나금융은 더케이손해보험을 품으며 비은행 포트폴리오 강화에 매진한다. 우리금융은 대형 매물이 나올 때마다 인수 대상으로 거론되고 있다.

은행 관계자는 "업황이 어려워질수록 새로운 시도가 중요한데 은행 외에서도 안정적인 현금흐름이 창출돼야 뒷받침할 수 있다"며 "좋은 매물이 나오면 대형 금융지주끼리의 경쟁이 재현될 것"이라고 내다봤다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 40분에 서비스된 기사입니다.

관련기사

이재헌 기자

jhlee2@yna.co.kr