한국어

한국어 English

English(서울=연합인포맥스) 송하린 기자 = 지방금융지주가 4대 금융지주보다도 배당 성향을 확대하고 있다. 지역경기 악화 우려 등으로 상대적으로 주가가 저평가된 상황에서, 주주가치 제고 등을 통해 주가를 끌어올리기 위한 노력으로 분석된다.

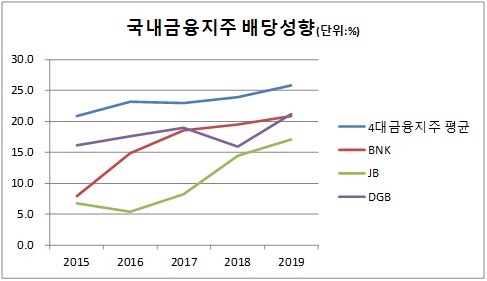

20일 금융권에 따르면 BNK금융지주의 배당성향은 지난 2015년부터 2019년까지 4년 동안 13.0%포인트(p) 상승한 것으로 나타났다.

같은 시기 JB금융지주도 10.3%p 올랐고, DGB금융의 상승폭은 5.1%p였다.

반면 같은 기간 신한·KB·하나·우리금융 등 국내 4대 금융지주의 평균 배당성향은 5.0%p 상승했다. 상대적으로 지방금융지주의 배당율이 더욱 높아진 셈이다.

BNK금융의 배당성향은 지난 2015년 7.9%에서 꾸준히 올라 작년 20.9%를 기록했다. JB금융도 2015년 6.8%에서 꾸준히 올라 지난해에는 17.1%를 나타냈다.

또 DGB금융은 2015년에 이미 16.1%로 다른 금융지주들에 비해 월등히 높았다. 특히, 지난해에는 21.2%까지 상승했다.

이는 그동안 지방금융지주들이 주주 친화 정책을 유독 강조한 것과 일맥상통한다.

BNK금융과 JB금융은 물론 DGB금융은 김태오 회장이 직접 나서 적극적인 자사주 매입 움직임을 보이며 주주환원 의지를 표현했다.

배당 성향은 당기순이익 대비 배당금 비율을 백분율로 표현한 값이다. 배당 성향이 높은 기업은 주주들에게 회사가 창출한 수익을 충실히 공유한다고 해석돼 투자 시장에서 높은 평가를 받는다.

지방금융지주들이 배당 성향을 확대하며 주주 친화 정책에 앞장서는 배경에는 실적 대비 과도하게 저평가된 주가가 있다.

지방금융지주의 지난해 기준 주가순자산비율(PBR)을 살펴보면 BNK금융이 0.31배, JB금융은 0.35배, DGB금융은 0.27배 등으로 매우 낮은 수준이다. PBR은 기업 자산가치 대비 주가 수준을 보여주는 것으로 1배보다 작으면 주가가 저평가됐다는 뜻이다. 실제로 3대 지방금융지주의 주가 흐름을 살펴보면 하락세를 띠고 있다.

김수현 신한금융투자 연구원은 "DGB금융 주가가 순자산의 4분의 1에도 못 미친다. 금융위기 수준의 저점"이라며 "건전성 부문에 이상 징후가 없고 높은 배당을 통한 주주환원을 고려하면 현재 PBR 0.23배는 비정상적"이라고 평가했다.

김재우 삼성증권 연구원은 "밸류에이션 회복을 위해서는 순이자마진(NIM) 회복을 통한 이익 창출력 제고와 대손비용 하향 안정화뿐 아니라 실적 개선과 자본비율 제고를 이뤄야 한다"며 "배당을 눈에 띌 정도로 늘리는 게 관건"이라고 말했다.

hrsong@yna.co.kr

(끝)