한국어

한국어 English

English정부의 확대 재정정책 기조에 국고채 발행물량이 급증함에 따라 부담이 커진 PD사에 유동성을 공급하면 시장 위축을 막는 데 도움이 될 수 있다는 이야기다.

20일 채권시장에 따르면 전일 국고채 3년물 금리는 하루 전보다 14.3bp, 10년물은 15.5bp 급등했다.

달러-원 환율이 치솟는 데다 외국인이 국채선물을 대거 매도하면서 약세 압력이 커진 영향이다. 주가연계증권(ELS) 원금북의 원화채 매도 주문도 약세를 심화시켰다.

이 과정에서 특히 PD사들 손실이 컸던 것으로 전해진다. 확대재정 정책 영향으로 급증한 발행물량을 PD사들이 대부분 보유한 상황에서 충격이 컸다는 평가다.

일례로 지난 2일 국고채 3년물은 경쟁입찰을 통해 2조5천380억 원이 공급됐지만, 증권과 은행이 아닌 기관에 인수된 물량은 5천억 정도에 불과한 것으로 전해진다.

5년물도 약 2조6천억 원 입찰 물량 중 은행 증권 외 다른 기관은 1조 원 수준을 받아 가는 데 그쳤다. 증권사와 은행 보유분으로 집계되는 물량 중 상당수는 PD가 보유한 것으로 추정된다.

국고채 3·5년은 주인 없는 채권으로 여겨진다. 외국인이 사들이는 국고채 10년과 보험사가 매수하는 30·50년 초장기물과 달리 뚜렷한 매수 주체가 없어서다.

국고채 발행물량이 급증하면서 PD사의 부담도 덩달아 커진 셈이다. 이에 비해 공공 관리자금 기금(공자기금)을 통한 정부 대출 등 PD 혜택은 오히려 줄었다는 평가가 나온다.

PD는 공자기금에서 콜금리의 70% 수준으로 대출을 받을 수 있다. 최근 확대재정 영향에 자금 여유가 줄면서 대출 규모도 축소된 것으로 알려졌다.

미국처럼 중앙은행이 PD사들에 대출하는 방안을 검토해야 한다는 의견이 나오는 배경이다.

연방준비제도(Fed·연준)는 지난 18일 PD사들에 단기 대출을 허용하는 위기 대응 창구를 재도입한다고 발표했다. PD사는 보유 채권을 담보로 하루 만기부터 최장 90일간 자금을 낮은 금리로 빌릴 수 있게 된다.

한은이 일부 비은행 금융기관을 대상으로 RP매입을 시작했지만, 이에 포함되지 않는 PD사가 많다.

증권사의 한 채권 딜러는 "PD사들의 자금 자체가 없는 것은 아니지만, 증권사 전체적으로 위험관리가 타이트해져서 매수를 자제하라는 분위기다"며 "PD 상대로 국채 담보로 레포를 해주면 살 수 있는 명분이 생긴다"고 말했다.

다른 증권사의 채권 운용역은 "확대재정 영향이 공자기금 대출이 줄고 발행은 늘어 PD 업무 여건이 나빠진 것은 사실이다"며 "경제를 살리기 위한 정책이라 감당할 부분이지만, 시장 불안 해소 차원에서 PDCF와 같은 제도는 검토해주면 좋을 것 같다"고 설명했다.

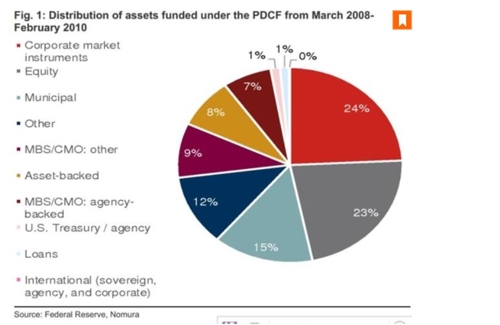

[글로벌 금융위기 당시 PDCF을 통해 조달한 자금으로 매입한 자산 구성, 출처:노무라증권, 연준]

hwroh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 54분에 서비스된 기사입니다.

노현우 기자

hwroh@yna.co.kr