한국어

한국어 English

English31일 금융권에 따르면 국민·신한·하나·우리·기업·농협 등 6대 시중은행의 주택담보대출 혼합형(5년 고정) 대출금리는 2.31~3.12%로 한국은행이 기준금리를 인하하기 직전보다(13일 기준) 15~19bp 가까이 올랐다.

대출금리는 국민은행이 가장 낮았다. 기준금리 인하 직전 연 2.12%였던 최저 대출 금리는 현재 19bp 올라 연 2.31%를 기록 중이다.

이 기간 농협은행은 연 2.22%에서 연 2.40%로 18bp 상승했다.

하나은행은 연 2.34%에서 연 2.49%로, 우리은행은 연 2.38%에서 연 2.57%로 각각 15bp, 19bp 올랐다. 신한은행은 연 2.51%에서 연 2.70%로 19bp, 기업은행은 연 2.71%에서 연 2.87%로 16bp 상승했다.

이들 은행은 혼합형 대출에 신용등급 AAA의 금융채 5년물을 적용한다. 은행마다 적용일과 방식에는 차이가 있으나 기준이 되는 금리는 동일한 만큼 추세는 같다.

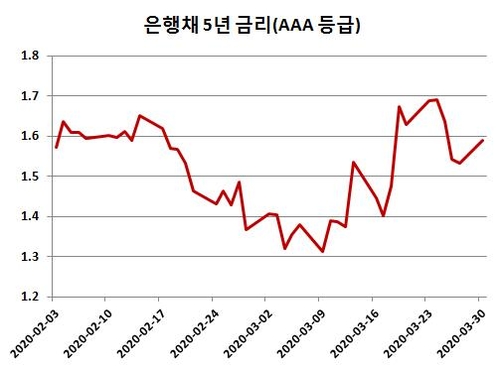

연합인포맥스 채권평가 시가평가(화면번호 4743)에 따르면 전일 AAA 등급의 은행채 5년물의 민간채권평가기관 3사 평균 금리는 연 1.590%로 지난 13일(1.536%)보다 5.4bp 올랐다.

한은이 기준금리는 내렸지만, 시장금리는 상승했다. 신종 코로나바이러스 감염증(코로나 19) 확산에 따른 경기 둔화 우려에 한은이 '빅컷'에 해당하는 확장적 재정 정책을 급하게 처방하자 그만큼 상황을 부정적으로 인식하고 있다는 해석이 뒤따른 결과다. 특히 은행채는 신용 우려가 더해지며 그 직격탄을 받았다.

반면 변동형 대출은 금리가 내리거나 고정형 대출보다 상승 폭이 적었다. 한국은행의 기준금리에 기반해 산출되는 시장금리를 적용하기 때문이다.

대다수 은행은 코픽스(COFIX·자금조달비용지수)에 연동해 변동형 대출 금리를 산출한다. 코픽스는 정기예금, 정기적금, 상호부금, 주택부금 등 국내 은행이 자금을 조달하는 수신상품의 금리를 가중평균한 값이다.

지난해 7월부터는 기존 코픽스 대상 상품에 다양한 기타 예수금과 차입금, 결제성 자금 등을 추가해 산출하는 신(新) 잔액 기준 코픽스가 도입됐다.

이에 따라 최근 보름 새 국민은행의 변동형 대출금리 최저치는 신규코픽스가 2.75~2.64%로, 신 잔액코픽스는 2.83~2.80%로 각각 9bp와 3bp씩 하락했다.

우리은행도 신규코픽스가 2.94%에서 2.83%로 9bp, 신 잔액코픽스가 2.87%에서 2.84%로 3bp 내렸고, 농협은행도 신규코픽스 최저금리가 2.57%, 신 잔액코픽스는 2.58%로 같은 수준의 금리 낙폭을 보였다.

반면 신한은행의 변동형 대출은 신규코픽스와 신 잔액코피스 모두 2.54에서 2.59%로 5bp 올랐다. 올해부터 고시금리에서 산출금리로 주택담보대출 금리 적용기준이 변경되며 적용금리에 신용등급과 담보 기준가 등을 적용하기 때문이다.

하나은행과 기업은행도 소폭 상승했다.

변동형 대출에 6개월물 금융채를 활용하는 하나은행은 신규코픽스의 경우 3.065%에서 3.116%로, 신 잔액코픽스는 2.785%에서 2.836% 각각 5.1bp씩 상승했다. 코리보 1년물을 적용하는 기업은행은 3.30%에서 3.39%로 9bp 올랐다.

변동형 대출의 적용금리는 은행의 정책적 판단에 따른다. 리스크와 순이자마진(NIM) 등 다방면의 경영상 고려사항이 포함된다. 다만 일반적으로 코픽스에 연동한 대출 비중이 큰 만큼 코픽스의 변동 폭을 자동으로 가감해주는 방식으로 운영한다. 추세적으로 큰 차이는 없다는 뜻이다.

그렇지만 최근 은행의 변동형 대출보단 혼합형 대출 비중이 늘어나며 지금과 같은 기준금리 하락기에는 소비자의 수혜가 줄어들 수밖에 없다.

국민은행은 신규 대출고객의 90% 가까이가 혼합형을 선택하고 있다. 기업은행은 60%, 농협은행과 신한은행은 각각 50%와 30%가량을 혼합형 대출이 차지하고 있다.

한 시중은행 영업점 관계자는 "기준금리 인하 이후 대출금리는 내려가지 않느냐는 문의가 빗발친다"며 "하지만 주로 금융채에 연동되는 주담대 금리는 수신 금리처럼 기준금리 인하를 즉각적으로 반영하는 게 아니다. 금리 인하기에는 변동형 대출이 상대적인 수혜를 보지만 그만큼 상승기에는 손해를 보는 구조"라고 설명했다.

jsjeong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 08분에 서비스된 기사입니다.

정지서 기자

jsjeong@yna.co.kr