한국어

한국어 English

English역사적으로 팬데믹을 겪은 이후 상당기간 마이너스 자연이자율(natural rate of interest) 을기록했기 때문이다.

자연이자율은 한 나라 경제가 인플레이션이나 디플레이션 압력 없이 잠재성장률을 유지할 수 있는 적정 금리를 일컫는다. 명목이자율은 자연이자율에 예상 인플레이션율을 더 한 값이다. 명목이자율에서 인플레이션을 차감한 값이 자연이자율인 셈이다.

투자전문 매체인 배런스는 3일(현지시간) '코로나바이러스 위기가 앞으로 수십년동안 투자자를 괴롭힐 수 있다(The Coronavirus Crisis Could Hurt Investors for Decades to Come - Even in the Best-Case Scenario)'는 칼럼을 통해 이같이 분석했다.

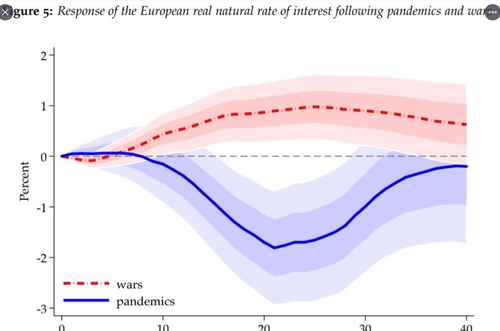

배런스의 필진인 매튜 클라인은 칼럼을 통해 경제학자 오스카 조르다, 산제이 R 싱,앨런 M. 테일러 캘리포니아대 교수, 다비스 등이 1,300년대 이후 다양한 나라에서 최소 10만명 이상 죽은 팬데믹에 따른 이자율과 인플레이션 변화를 추적한 연구 결과를 인용해 이같이 진단했다.

연구 결과에 따르면 실질 금리는 팬데믹이 끝나고 20년에서 30년 동안 팬데믹 이전에 비해 2%포인트 가량 낮았다. 유행병이 끝나고 40년 후에야 제자리로 다시 돌아오는 경향을 보였다는 의미다.

반면에팬데믹이 끝난 후 수십년 동안 임금은 증가하는 경향이 있었다. 예를 들어 흑사병은 영국의 지주의 실질 수익을 8%에서 5%로 낮춘 반면 실질 임금을 약 100% 끌어올렸다.

토지와 기계는 여분이 있었지만 노동자들은 팬데믹으로 죽기 쉬웠던 탓으로 풀이됐다. 자본이 노동력에 비해 상대적으로 풍부해졌다는 의미다. 투자 수익률은 떨어지고 생존자들의 임금은 높아졌다는 뜻이기도 하다.

전쟁도 투자자들에게 치명적이지만 팬데믹만큼은 아니었다. 전쟁은 역사적으로 투자자들에게 지속적으로 높은 수익률을 가져다 줬다. 전쟁도 사람을 숨지게 했지만 노동력에 비해 희소한 생산 자본도 함께 파괴했기 때문이다. 정부는 전쟁 자금을 대기 위해 막대한 자금을 빌리고 종종 그 빚을 갚지 못하기도 했다. 투자자들은 하이퍼인플레이션에 따른 위험과 함께 (정부의) 부채 증가 가능성 등에 대응해 더 높은 수익률을 요구했다.

배런스는 코로나19는 과거에 비해 투자 수익률에 미치는 영향이 크지 않을 것으로 진단했다. 코로나19도 모든 연령대의 목숨을 앗아 가지만 노동력에 포함되지 않는 노약자의 치사율이 상대적으로 높다는 이유에서다.

인구학적인 측면에서 팬데믹은 잠재적으로 금리 상승을 촉발할 수도 있을 것으로 분석됐다. 치명적인 코로나 위험에 가장 많이 노출된노인들은 돈을 빌리기 보다는 빌려주는 입장이기 때문이다. 연기금이나 생명보험회사 등을 통해 노인들 재산의 상당부부은 직간접적으로 채권시장에 투자되고 있다. 노인들이 목숨을 많이 잃으면 채권 수요가 작아지고 수익률은 오를 것으로 분석됐다.

많은 정부가 팬데믹으로 어려움을 겪고 있는 가계와 기업을 돕기 위해 공격적인 차입에 나서고 있다는 점도 수익률 상승 요인으로 지목됐다. 채권 공급물량 증가 요인이기 때문이다. 정부 관계자들은 현재의 조치를 전시작전에 비견하고 있다. 정부가 인플레이션을 통해 전시부채를 상환하기로 선택한다면 투자자들도 결국은 더 높은 수익률을 요구하기 마련이다.

이런 요인이 맞물려 코로나 팬데믹은 미래의 투자수익률을 올리는 요인으로 작용할 수도 있을 것으로 점쳐졌다. 현재의 유행병이 노동력을 크게 해치지 않고 채권 투자자를 줄일 것이기 때문이다.

배런스는 모든 것이 코로나-19의 확산을 억제할 수 있는가에 달려있다고 강조했다. 억제되지 않는다면 역사적 결과는 여전히 유효하다는 게 배런스의 설명이다. 많은 노동자들이 목숨을 잃을 것이라는 이유에서다. 장기 투자자들이 주의해야 할 대목이다.

neo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 33분에 서비스된 기사입니다.