한국어

한국어 English

English다만 현재의 유동성 공급 방안이 근본적 해결책이 될 수 없다는 평가와 함께 우량 채권과 다른 채권의 양극화가 심해졌다는 의견도 제기된다.

7일 채권시장에 따르면 시장참가자들은 전일 진행된 국고채와 통화안정증권(통안채) 입찰 호조에 한은 RP 매입의 영향이 있다고 진단했다.

전일 국고채 5년물 경쟁입찰에서 2조2천억 원이 가중평균금리 1.315%에 낙찰됐다.

입찰 전후 시장금리가 1.336~1.337% 수준임을 고려하면 입찰은 상당히 강했고, 채권시장도 입찰 이후 강세로 전환했다.

전일 통안채도 182일물 5천억 원이 0.65%에, 91일물 8천100억 원이 0.6%에 낙찰되면서 강세를 나타냈다.

증권사의 한 채권 딜러는 "시장에 자금이 많다"며 "당국 유동성 공급의 효과가 나타나는 것 같다"고 말했다.

시중은행의 한 채권 딜러도 "RP 무제한 매입 덕분에 입찰이 잘된 효과가 있다"며 "무제한 매입으로 특수은행채들도 금리가 계속 하락하는 상황"이라고 말했다.

다만 입찰 강세에는 다른 요인도 작용했다.

기획재정부는 2분기에 한해 국고채 입찰시 비경쟁인수의 한도 비율을 확대하고 인수 기간도 연장했다. 통안채 입찰도 외국인들이 참여해 경쟁률을 높였다.

비경쟁인수는 국고채전문딜러(PD)가 그동안의 인수 실적에 따라 해당 입찰 최고낙찰금리에 국고채를 추가로 인수할 수 있는 제도다.

채권시장 양극화도 문제로 지적된다.

한은은 RP 매입의 대상을 은행채와 일부 공사채까지 확대했지만 신용도가 그보다 낮은 채권은 매입 대상이 아니다. 금융위원회 주도의 채권시장안정펀드(채안펀드)에서도 저신용등급은 매입 순위에서 밀리고 있다.

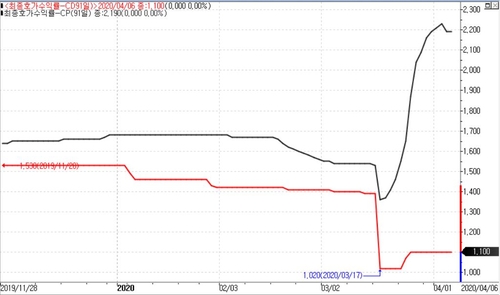

시장에서도 자금 사정에 큰 문제가 없는 은행이 발행하는 양도성예금증서(CD) 금리는 소폭 상승에 그쳤지만 기업이나 증권사가 주로 발행하는 기업어음(CP) 금리는 급등세를 나타냈다.

<CP 91일물(검정)과 CD 91일물(빨강) 금리 추이>

자산운용사의 한 채권 운용역은 "RP 매입이 근본적인 처방은 아니지만 단기적으로 자금이 꼬인 것은 숨통을 틔워줬다"며 "채안펀드도 가동하면서 우량 채권 중심으로 제자리를 찾아가는 느낌"이라고 말했다.

그는 이어 "다만 크레디트 채권시장까지 정상화됐다고 보기는 어렵다"며 "증권사 CP 발행금리는 여전히 높은 편"이라고 말했다.

당국도 채권시장 양극화 문제를 해결하기 위해 노력하고 있다.

전일 금융위는 "채안펀드의 매입대상이 아니라고 해서 해당 기업을 포기하는 것은 아니다"며 "회사채나 CP는 P-CBO, 회사채 신속인수 등 다른 정책금융기관의 지원 프로그램을 통해 지원할 것"이라고 설명했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 32분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr