한국어

한국어 English

English올해 CET1 사상 첫 11%대 진입 임박…이중레버리지도 치솟아

(서울=연합인포맥스) 정지서 기자 = 윤종규 KB금융지주 회장이 쏜 마지막 화살이 푸르덴셜생명을 맞추면서 리딩금융 빅딜경쟁이 끝났다. 오렌지라이프(옛 ING생명)를 인수해 리딩금융을 탈환한 조용병 신한금융지주 회장은 이미 관리모드 태세다.

KB금융은 푸르덴셜생명(지분 100%·2조2천650억원)과 캄보디아 프라삭(지분 70%·7천억원) 인수에 3조원 넘게 베팅했다. 업계 최고 자본력을 내세우던 KB금융이기에 가능했다. 다만, 자본 적정성을 보여주는 보통주자본비율(CET1)은 조만간 지주사 설립 이래 최저치인 11%대까지 떨어진다.

◇ KB금융의 가보지 않은 길, CET1 11%대 진입 임박

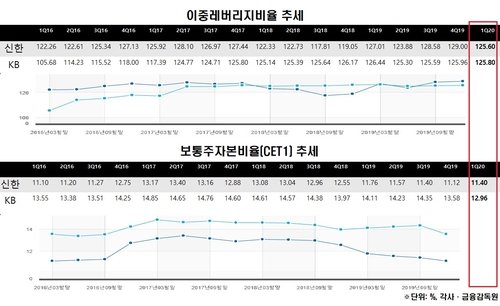

22일 금융권에 따르면 지난 3월 말 기준 KB금융의 보통주자본비율은 12.96%다. 신한(11.40%)·하나(11.89%) 등 주요 금융지주와 비교하면 여전히 높다.

다만 추세로 살펴보면 불안하다. KB금융의 자본비율은 최근 1년 새 가파르게 떨어졌다. 지난해 9월 14.35%였던 것을 고려하면 6개월 새 139bp나 하락했다.

이 기간 인수합병(M&A)은 없었다. 그동안 기조와 사뭇 달라진 여신 확대가 눈에 띄게 자본 적정성을 떨어뜨렸다. 실제로 KB금융의 위험가중자산(RWA)은 최근 1년간 239조원에서 272조원으로 14% 급증했다.

문제는 올해 3분기 이후다.

KB금융 내부에서 푸르덴셜생명의 자회사 편입 이후 떨어지는 보통주자본비율이 70~80bp에 불과할 것으로 보고 있다. 12%대를 유지할 수 있다는 얘기다. 하지만 현재진행형인 자회사의 해외 M&A를 고려하면 상황은 녹록지 않다.

국민은행은 지난 4월 캄보디아 프라삭의 지분 70% 인수를 완료했다. KB금융의 손자회사로 연결될 경우 떨어지는 보통주자본비율은 약 40bp 수준이다.

은행과 카드를 중심으로 해외 네트워크를 확장하는 것도 보통주자본비율에는 부담이다. 프라삭 잔여지분 30%와 인도네시아 부코핀은행 추가지분 등이 대표적이다.

KB금융은 한 번도 11%대 보통주자본비율을 기록한 적이 없다. 지난 2008년 지주사 체제로 전환했던 당시(10%)를 제외하곤 12% 이상을 꾸준히 유지했다.

이미 재무구조의 안정성을 보여주는 이중레버리지비율도 상승하는 모양새다.

지난 3월 말 기준으로 KB금융의 이중레버리지비율은 125.80%다. 하지만 푸르덴셜생명을 편입한 KB금융의 이중레버리지는 138%에 육박하게 된다. 최근 4천억원 규모의 신종자본증권을 발행하는 등 사채 발행을 통해 적극적인 대응에 나선 것도 이 때문이다. 금융당국은 이를 130%로 규제하고 있다.

한 증권사 연구원은 "최근 10년간 추세를 보면 다른 금융지주와 자본력 면에서 큰 우위를 차지하고 있었는데 이제는 그 갭이 현격히 줄었다"며 "코로나 등의 상황이 당장 해외 M&A를 가속하긴 어려워 보이지만, 결국 KB금융의 CET1도 11%대에 안착할 수밖에 없다"고 분석했다.

◇ "빅딜은 끝났다"…신한 vs KB, 누가 웃을까

물론 자산이 늘면 자본비율이 떨어지는 것은 당연한 일이다. 늘어난 자산이 새로운 수익을 창출한다는 점에서는 자본비율 하락을 부정적으로만 볼 수도 없다. 자본 적정성을 떨어뜨리면서까지 M&A를 하는 이유기도 하다.

하지만 압도적인 우위를 차지했던 KB금융의 자본력이 급감했다는 점은 의미하는 바가 크다.

물론 개선할 수 있는 여지도 있다. 오는 6월 말부터 조기 시행될 바젤Ⅲ의 신용리스크 산출 개편안을 적용하면 CET1비율은 약 100bp 개선된다. 다만 이는 모든 은행 금융지주에 적용되는 얘기라 차별성을 갖긴 힘들다. 또 일시적인 상승이라 이를 기반으로 레버리지 효과를 적극적으로 내기도 어렵다.

대신 KB금융은 아직 활용하지 않은 자사주 1조1천억원이 있다. 최근 주가 급락으로 평가이익이 3천억원가량 줄어든 만큼 당장 이를 활용하진 않겠지만, 그래도 곳간을 지켜주는 비상식량임엔 틀림없다.

다만 신한금융 역시 지난해 발행한 전환우선주 7천500억원을 보유하고 있어 KB금융이 자사주를 기반으로 자본 비율 갭을 늘리긴 어려워 보인다.

당시 신한금융과 전환우선주 인수계약을 체결한 IMM 프라이빗에쿼티(PE)는 지난 4월부터 향후 3년간 이를 행사할 수 있다. 보통주로 자동 전환되는 시점은 오는 2023년 4월이다. 시장에선 7천500억원의 우선주가 30bp 이상의 보통주자본비율 개선효과를 낼 수 있을 것으로 내다보고 있다.

빅딜은 끝났다. 신한금융과 KB금융은 각각 오렌지라이프와 푸르덴셜생명을 인수하며 그룹의 부족한 비은행 포트폴리오를 채웠다. 추가 M&A 가능성이 없는 것은 아니지만 거시 환경과 M&A 시장의 잠재적인 매물을 고려하면 당분간 리딩금융 간 M&A 경쟁은 종료됐다.

물론 글로벌 사업에 기반한 자회사의 소규모 M&A 여지는 남아있다. KB금융과 신한금융 글로벌 사업본부는 연간 수십 건의 딜을 검토한다.

지주 입장에서 자회사의 M&A는 이중레버리지비율과 관계없이 보통주자본비율만 고려하면 된다. 신한금융과 KB금융이 글로벌 자산을 늘릴 수 있는 조건은 이젠 동일해졌다. 오히려 오렌지라이프 인수에 따른 자본 비율 하락 효과가 지난해로 마무리된 신한금융은 자본 비율에 대한 부담이 줄었다. 올해 1분기에만 신한금융은 보통주자본비율을 28bp나 끌어올렸다.

또 다른 증권사 연구원은 "1분기를 기점으로 자본비율 추세가 신한은 상승, KB는 하락이 뚜렷해졌다"면서 "두 곳 모두 절대평가 기준으로 자본 적정성과 재무구조 안정성은 우수하다. 앞으로는 늘어난 자산을 어떻게 관리해 수익을 내느냐로 상대적인 차별성이 두드러질 것"이라고 내다봤다.

jsjeong@yna.co.kr

(끝)