한국어

한국어 English

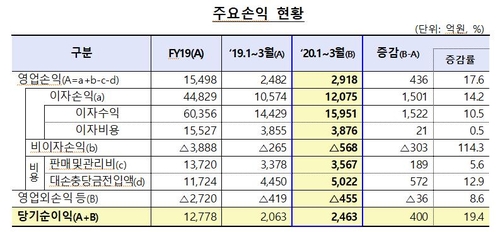

English25일 금융감독원이 발표한 '1분기 저축은행 영업실적' 잠정치 자료에 따르면 국내 79개 저축은행의 1분기 당기순이익은 2천463억원으로 집계됐다.

이는 지난해 같은 기간의 2천63억원보다 약 19.4%(400억원) 늘어난 수치다.

비이자손실과 대손충당금전입액이 확대됐음에도 대출이 늘면서 이자 손익이 1천501억원가량 급증한 것이 영향을 미쳤다.

1분기 총자산은 78조1천억원으로 전년 말보다 1.3%(1조원) 늘었다.

이 중에서 총대출은 67조원으로 전년 말보다 3.1%(2조원) 증가했다. 가계대출은 중금리 신용대출 위주로 2.9%(8천억원) 늘었고, 기업대출은 법인대출 중심으로 3.1%(1조1천억원) 증가했다.

순이익 시현으로 이익잉여금이 980억원 늘면서 자기자본도 전년 말보다 1.3%(1천억원) 늘어난 9조2천억원으로 나타났다.

자산건전성 부문에서는 연체율이 상승했다.

1분기 총여신 연체율은 4.0%로 전년 말보다 0.3%포인트(p) 높아졌다.

기업대출 연체율은 4.3%로 전년 말보다 0.4%p 올랐다. 법인대출과 개인사업자대출은 0.5%p와 0.3%p 올랐다. 가계대출 연체율도 3.8%로, 전년 말보다 0.2%p 올랐다.

다만, 1분기 고정이하여신비율은 4.7%로 지난해 말 수준을 유지했다. 요적립액 대비 대손충당금 적립률은 107.9%로 전년 말보다 5.1%p 하락했으나 모든 저축은행이 요적립액 100% 이상을 충족했다.

자본적정성은 양호한 수준을 유지했다. 1분기 국제결제은행(BIS) 기준 자기자본비율은 14.83%로 지난해 말과 유사한 수준이었다. 순이익 증가로 자기자본증가율(2.8%)과 위험가중자산 증가율(2.9%)이 비슷한 수준으로 나타난 데 기인했다.

금감원 관계자는 "저축은행 업권의 연체율이 다소 상승했으나 BIS 비율이 안정적으로 유지되는 등 건전성 지표도 양호한 수준"이라면서 "다만 저신용 차주 비중이 높은 업권 특성상 최근 신종 코로나바이러스 감염증(코로나19) 사태로 잠재위험이 현실화될 가능성이 있다"고 말했다.

이 관계자는 "저축은행의 영업과 건전성 현황을 보다 면밀히 모니터링하고 내부 유보 확대 등 선제적 자본확충을 유도하고 코로나19로 어려움을 겪는 서민·자영업자 등에 대한 채무조정 등 리스크 관리를 강화함으로써 부실 발생에 선제적인 대응을 해나갈 것"이라고 부연했다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

김예원 기자

ywkim2@yna.co.kr