한국어

한국어 English

English감사원은 26일 내놓은 '조세지출제도 운영실태'에 대한 감사보고서를 통해 지방 이전 기업에 대한 법인세 감면 한도를 합리적으로 설정하는 등의 방안을 마련하고 기획재정부에 통보했다.

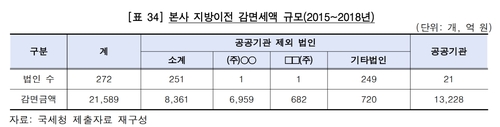

감사원에 따르면 기획재정부는 지난 2015년부터 2018년까지 본사를 지방으로 이전한 법인 251개(공공기관 제외)에 총 8천361억원의 법인세를 감면했다. 수도권에 3년 이상 본사를 둔 법인이 지방으로 이전하면 7년간 법인세 전액, 이후 3년간 법인세 50%를 감면하도록 한 조세특례제한법(조특법)에 근거한다.

그러나 이렇게 감면된 법인세 중 91%는 2개 법인에 집중됐다고 감사원은 밝혔다. 한 업체의 감면액은 약 7천억원에 육박한다.

법인세를 감면받은 법인 중 8개는 지방 이전 인원 1인당 연평균 법인세 감면세액이 1억원을 넘겼다. 이 중 6개 법인은 지방으로 이전한 본사의 연평균 근무 인원이 10명 미만에 불과했다. 수도권 과밀을 해소하고 지방 경제를 살리자는 조특법의 취지가 올바르게 활용되지 못한 셈이다.

감사원은 제주첨단과학기술단지의 사례를 과거 3개년(2016~2018년)에 지방으로 이전한 8개 법인에 적용하면 총 6천784억원의 법인세가 추가 감면됐다고 분석했다.

이를 근거로 감사원은 "본사 지방 이전 감면제도는 일부 기업에 과도하게 법인세 감면 혜택이 부여됐다"며 "조세감면 한도를 합리적으로 설정하는 등의 방안을 마련하라"고 기획재정부 장관에 통보했다.

또 감사원은 기재부가 '연금보험료공제', '연금계좌세액공제'가 조세지출 개념에 부합하지 않지만, 예산서에 포함됐다고 문제 삼았다. 반대로 '상속세 등 신고세액공제'는 예산서에 포함하는 것이 타당한데 제외됐다고 부연했다.

감사원은 이러한 일이 재발하지 않도록 개별세법상 조세특례항목의 조세지출 포함 여부를 재검토하고 조세지출예산서를 정확하고 일관되게 작성하는 방안을 마련하라고 기재부 장관에 알렸다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 14시 00분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr