한국어

한국어 English

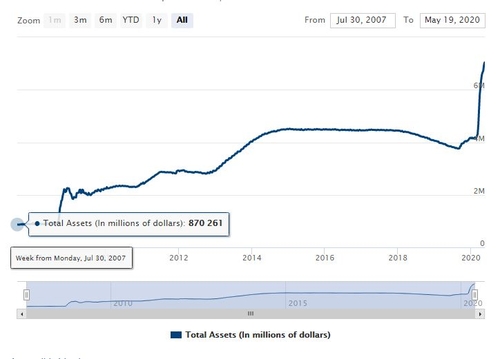

English지난 20일 기준 연준의 대차대조표 규모는 7조858억 달러다. 1년 전인 2019년 5월 22일과 비교해 3조978억 달러가 늘어났다.

대차대조표가 배 이상으로 불어난 데는 연준의 전방위적인 돈 풀기가 깔려 있다. 국채와 모기지증권(MBS) 매입 확대, 환매조건부채권(RP) 운용, 대출, 스와프라인 등을 통해 유동성을 공급했다.

실제 연준은 대기업에는 회사채를 사들이고, 중소기업에는 메인스트리트 대출 프로그램을 가동해 지원하고 있다. 주택시장은 MBS를, 지방정부는 지방채 매입을 통해 코로나19로 인한 붕괴를 막고 있다.

회사채의 경우 코로나19 사태로 갑작스럽게 투자등급 아래로 밑으로 떨어진 '타락 천사'까지 아우르는 등 정크본드까지 영역을 넓혔고, 달러 유동성 경색을 막기 위해 다른 중앙은행과 스와프라인도 확대했다.

대기업부터 중소기업 등 실물경제의 기업 지원은 물론, 채권, 외환, 부동산 등 시장도 떠받치고 있다. 2008년 글로벌 금융위기 당시 펼쳤던 정책이 대부분이지만, 이번에 사상 처음으로 꺼내든 정책도 상당하다.

아직은 연준 규정상 할 수 없는 주식 직접 매입 정도만 빠져있다.

대차대조표 세부내역을 보면 작년까지 제로였던 기업어음기구, 기업신용기구, 중앙은행 유동성 스와프가 대폭 늘었다. 1년 전 미미했던 프라이머이딜러신용기구와 머니마켓뮤추얼펀드유동성기구의 규모도 몰라보게 커졌다. 이번 코로나19 위기 대응으로 가동한 정책들이다.

이쯤 되면 연준의 역할이 완전히 변모했다는 봐도 무방하다.

연준에 고안된 역할은 '최종 대부자'(lender of last resort)다. 원래는 사람들이 현금을 원하는데 은행이 빨리 팔 수 있는 유동성 자산이 없을 때 은행이 대출을 위해 눈을 돌리는 최후가 중앙은행이었다. 시간이 지나면서 연준은 은행뿐만 아니라 금융시스템 전체에 최종 대부자가 됐다. 때때로는 '최초 대부자'(lender of first resort)가 되기도 했다.

이번 코로나19 사태라는 전례 없는 충격 속에서 연준은 최종 대부자가 아닌 최초 대부자 역할을 자처했다. 나아가 연준이 그림자 금융에까지 구원의 손길을 내밀면서 이제 '연준은 그림자 중앙은행'이라는 공식도 생겨나고 있다.

이번 코로나19 위기는 은행 중심의 위기가 아니다. 금융위기를 겪으면서 은행들에 더 강화된 자본 규제가 적용됐고, 패닉에도 더 양호한 모습을 보일 수 있었다.

이번에 무너진 것은 은행과 비슷한 역할을 하지만 중앙은행의 감독을 받지 않는 그림자 금융이다.

서브프라임(비우량) 이상 프라임(우량) 미만의 신용도를 가진 얼터너티브 주택담보대출자가 구제됐고, 정크본드가 베일 아웃됐다. CP, 레포, 지방채도 구원의 대상이었고, 달러 조달 시장을 보호하기 위해 스와프 라인이 설치됐다.

상황이 어려워질 때 누가 구원을 받을 수 있는지, 연준은 선을 긋지 않겠다는 의지를 이번에 보여줬다. 기업과 시장은 연준이라는 안전장치에 더욱더 의지할 수 있게 됐다. 문제는 든든한 안전판이 생겼기 때문에 모든 이가 너무 많은 위험을 감수할 수도 있다는 점이다. 계속 커지고 있는 그림자 금융은 더 커질 수 있다.

연준이 새로운 프로그램의 스위치를 켜는 게 불가피했을까라는 질문 속에서 연준의 역할이 어디까지인지에 대한 고민도 커지고 있다.

경제 에디터인 마크 화이트하우스는 "크고, 전례 없는 일이 발생할 때마다 왜 중앙은행들이 힘겹게 움직여야 하는가"라며 "위기 이후 금융시스템이 더 강해져야 한다"고 주장했다.

그는 "연준을 비롯한 중앙은행의 노력은 패닉을 완화했고 시장을 안정시켰으며 최소한 일부 자금이 사람들과 기업들에 흘러가도록 했다. 의심의 여지 없이 그 순간에 옳은 일을 했고, 개입이 없었다면 경제적 피해는 훨씬 심각했을 것"이라고 평가했다.

그러나 2008년 위기와 마찬가지로 이번 사태에서도 골치 아픈 문제가 생겨났다고 지적했다.

"왜 금융시스템은 그렇게 취약한지, 크고 예상치 못한 일이 일어날 때마다 세계는 점점 더 커지는 시장과 기관을 구제하기 위해 영웅과 같은 중앙은행의 노력에 의존해야 하는가"라는 질문을 던졌다. 그는 경제가 회복의 길로 돌아오면 잃어버린 신용 창출 통제력, 돈에 대한 권위를 다시 세워야 하고, 좀 더 영구적인 해결책이 필요하다고 강조했다.

월가에서는 금융시스템 보호라는 모호한 개념 이상의 일관성 있는 사명감이 없다면 그것은 무너진 시스템이라고 지적한다. 좋은 금융시스템은 스스로 보호할 수 있어야 한다는 지적을 가볍게 흘려들어서는 안된다. (곽세연 특파원)

sykwak@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 45분에 서비스된 기사입니다.

곽세연 기자

sykwak@yna.co.kr