한국어

한국어 English

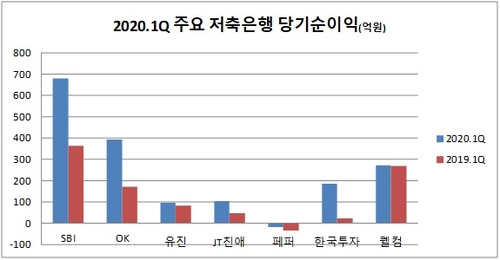

English4일 금융권에 따르면 한국투자저축은행은 올해 1분기 당기순이익이 전년 동기 대비 8배가량 늘어난 186억원을 기록했다.

OK저축은행과 JT친애저축은행은 1분기 당기순익이 각각 395억원, 106억원, 681억원 기록하며 지난해 같은 기간보다 두 배 이상 늘었다. SBI저축은행도 올해 1분기에 전년 동기 대비 두 배 가까이 늘어난 681억원의 당기순이익을 보였다.

유진저축은행과 웰컴저축은행은 각각 97억원, 271억원의 당기순이익을 보여 전년 동기보다 15%, 0.7%가량 올랐다. 페퍼저축은행은 17억원의 순손실을 기록하면서 순손실 규모가 지난해 1분기보다 절반가량 줄었다.

전문가들은 저축은행이 코로나19 정국에도 깜짝 실적을 기록할 수 있었던 이유로 저신용대출 중심의 대출 포트폴리오를 꼽는다.

저신용자를 대상으로 하는 대출은 기준금리 인하 영향이 상대적으로 약해, 기준금리 인하로 인한 대출수익 감소 폭이 크지 않기 때문이다. 한국은행이 기준금리를 내리는 시기는 저신용자들을 중심으로 신용리스크가 크게 확대되는 때와 맞물린다. 신용리스크가 개인신용평가에 적용되면 기준금리 인하에도 개인신용대출 금리는 크게 변하지 않을 가능성이 높다.

주로 부동산을 담보로 대출이 나가는 시중은행과 달리 저축은행의 대출금을 살펴보면 신용대출이 절반 가까이 차지한다.

JT친애저축은행은 올해 1분기 대출금에서 신용대출이 74%를 차지했다. SBI저축은행과 웰컴저축은행은 62%를 차지한다. 페퍼저축은행과 OK저축은행, 유진저축은행도 각각 56%, 53%, 52%로 대출금의 절반 이상이 신용대출이다. 이 중에서도 저축은행은 시중은행 대출에서 밀린 저신용 차주를 수용한 비중이 높다.

저축은행들이 신용에 따른 금리 차등폭을 크지 않게 운영하는 데다 신용대출에 대략 20% 안팎의 고금리를 부여하는 점도 영향을 미쳤을 것이란 분석이다.

가계신용대출 평균금리를 살펴보면 JT친애저축은행은 1~8등급 신용자에게 15~17%대 대출금리를 적용하고 있다. OK저축은행은 6~9등급 신용자에게 20% 안팎의 대출금리를 부여한다. SBI저축은행과 웰컴저축은행은 6~10등급 신용자에게 각각 17%~24%, 20~24%대의 대출금리를 적용하고 있다.

다만 전문가들은 저축은행들이 중금리대출 시장이 주력하고 있고, 개인신용평가시스템(CSS) 고도화 작업을 꾸준히 진행하는 효과도 함께 봐야 한다고 부연했다.

이규복 한국금융연구원 선임연구위원은 "저축은행은 기준금리 변화가 상대적으로 약한 저신용자대출이 많아 올해 1분기에 기준금리가 떨어졌지만 시중은행에 비해 타격을 적게 봤다"며 "다만 저축은행 금리가 중금리대로 낮춰지고 있어 해당 효과와 섞어서 볼 필요가 있다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 22분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr