한국어

한국어 English

English서정호 한국금융연구원 선임연구위원은 23일 중구 은행회관에서 열린 한국금융연구원 '코로나 위기 이후 금융산업의 디지털 대전환Ⅰ: 은행과 보험산업의 발전전략' 세미나에서 이같이 의견을 내놨다.

◇ 디지털시대 은행들, 우월적 지위 상실할 것

서 선임연구위원은 디지털 기술발전으로 은행시장에 새로운 경쟁자가 대거 출연하면서, 은행이 그동안 향유한 우월적 지위는 없어지거나 축소될 것이라고 했다.

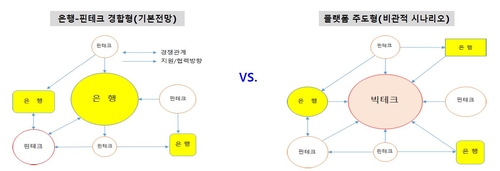

기본적인 가정으로는 다수의 대형 핀테크들이 은행과 경합할 정도로 시장점유율을 획득하는 상황이 발생할 것으로 예상했다.

실제로 모바일 금융플랫폼 '토스'는 지난 4월 말 기준으로 누적 가입자 수가 국내 인구의 30%가 넘는 1천700만명을 기록했다. 카카오뱅크도 매일 1만명이 넘는 신규 고객이 유입되며 1천200만명의 가입자를 보유하게 됐다. 여기에 네이버의 금융자회사 네이버파이낸셜까지 통장 출시에 이어 네이버페이 후불결제서비스를 검토 중이라는 소식이 전해지며, 기존 은행사업자들을 위협하고 있다.

여기서 비관적 시나리오를 가정한다면, 은행들은 플랫폼기업에 사실상 종속되는 상황에 봉착할 수 있다고 경고했다. 은행들이 플랫폼 경쟁력을 상실하면서 고객 접점이 빅테크 등 플랫폼기업에 대거 이동할 가능성이 있기 때문이다. 이 경우 은행들은 주로 상품 제조사 역할에 그칠 것으로 예상됐다.

◇ 이기려면 '플랫폼' 잡아라

서 선임연구위원은 미래 디지털금융 시대에서 은행업은 개별 업무보다 '종합적 금융서비스 플랫폼'이 경쟁력의 원천이 될 것이라며 전망했다.

은행들은 가계금융 부문에서 자사 금융 플랫폼 활용성을 높여 보다 많은 금융소비자가 이용하도록 유도해야 한다는 조언이다. 빅테크가 플랫폼을 지배할 경우 은행의 강점을 바탕으로 협력을 도모해야 한다고도 덧붙였다.

기업금융 플랫폼도 금융 관련 업무 이외에도 일상적인 관리업무를 처리할 수 있도록 해 플랫폼 경쟁력을 높일 필요가 있다고 제언했다.

JP모건은 자영업자를 포함한 중소기업(SME) 전용 디지털 플랫폼에서 마케팅, 비즈니스 인사이트 재무 등에 관한 일대일 상담을 제공하고 있다. HSBC는 중소기업 오너고객을 대상으로 비즈니스 뱅킹과 개인재무관리서비스를 통합 제공 중이다.

서 선임연구위원은 외부사업자를 플랫폼에 입점시키는 방식으로 기업금융 플랫폼의 범용성을 확대해야 한다고 조언했다. 벤처캐피탈(VC)이나 액셀러레이터 등과 연계한 자금중개모델을 플랫폼 형태로 도입하는 방안도 추천했다.

◇ 규제당국, 규제변화 완급조절 필요

서 선임연구위원은 디지털시대 규제당국에게는 규제변화 완급조절을 주문했다. 새로운 시장질서를 만드는 기술혁신은 유동성 리스크와 결제리스크, 운영리스크를 동반하기 때문이다.

소비자의 금융상품·금융회사 간 전환 비용이 줄어들면서, 은행 간의 고객·자금 이동이 활발해질 가능성이 커졌다. 유동성 관리가 어려워지는 것이다.

또 소액결제망에 참여한 일부 핀테크 기업이 청산·결제과정에서 자금 부족이 발생하면, 결제망에 참여하는 모든 참가자에게 차례로 영향이 가는 결제리스크도 대비해야 한다.

IT시스템 안정성 훼손과 해킹이나 개인정보 누출, 오남용과 같은 금융범죄 발생 가능성 등 운영리스크도 주의 깊게 들여다볼 필요가 있다. 디지털 기술 발전은 IT인프라 상호 의존성과 금융정보의 개방성을 확대하기 때문이다.

서 선임연구위원은 "규제당국은 새로운 시장질서가 만들어지는 상황에서 금융 시스템과 금융질서가 위협받지 않도록 규제변화 완급을 조절하고, 은행의 본질적 기능에 대해 검토할 필요가 있다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 14시 00분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr