한국어

한국어 English

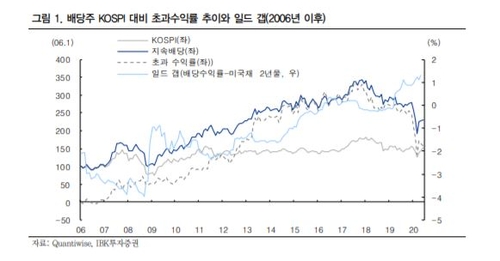

English24일 금융투자업계 등에 따르면 현재 코스피 배당수익률 컨센서스는 2.0%로 국고채 1년물 0.69%보다 높은 수준을 유지하고 있다. 주식투자 예상 수익률과 예금 이자율 차이인 일드 갭은 1.31% 수준이다.

하지만 MSCI World 배당주 지수는 신종 코로나바이러스 감염증(코로나19) 사태로 인한 위험자산 저점 형성 이후, S&P500 지수 대비 초과 수익률이 부진한 모습을 나타내고 있다. 이는 전 세계적으로 배당주에 대한 선호도가 감소했다는 의미다.

이정빈 IBK투자증권 연구원은 "한국 주식시장에 배당수익률 이점이 존재하지만, 배당주가 부진한 이유는 시장에 유동성이 증가하면서 가치주(배당주)보다 성장주로 자금흐름이 이동하고 있기 때문"이라며 "단순히 배당수익률이 높다고 해서 배당주의 매력이 부각되지 않는다는 의미"라고 말했다.

지난 3월 코로나19 확산 이후 언택트와 바이오주로 자금이 이동하면서 배당주에 대한 매력도 떨어진 셈이다.

현재 코스피에서 배당수익률 1위 고배당주는 하나니켈1호(290.98%)다. 그 다음으로 하나니켈 2호(69.61%), 베트남개발1(30.57%), 동양고속(16.24%), 두산우(13.29%) 순이다. 증권주에선 대신증권우, 대신증권2우B, 부국증권우, NH투자증권우 등이 꼽힌다.

코스닥 시장에선 한국기업평가의 배당수익률이 11.94%로 가장 높고 삼양옵틱스(10.49%), 유아이엘(9.71%), 씨엠에스에듀(7.83%)가 뒤를 잇는다.

이 연구원은 "네이버가 시가총액 45조 수준에 도달하며 고공행진 중이고 셀트리온 3형제(셀트리온, 셀트리온헬스케어, 셀트리온제약)도 시가총액 합산 40조를 넘어서며, 국내 주식시장 유니버스 탑5에 진입했다"며 "성장주로 자금흐름이 이동하면, 가치주는 상대적으로 부진할 수밖에 없다"고 진단했다.

2012년부터 투자자들이 이익 모멘텀을 선호하게 되면서 저주가수익비율(PER), 저주가순자산비율(PBR)이 답이 아닌 국면이 됐다고 진단했다.

하지만 가치주, 즉 배당주의 매력도가 높아지는 시기는 12월 배당락 이전이나 유동성 증가율이 감소하는 시점이 될 것이란 전망도 이어졌다.

이 연구원은 "스튜어드십 코드 도입 이후 배당주에 대한 기대감이 커졌지만, 현재 시장은 개인 매수세로 코스닥쪽 수익률이 양호하고, 보통주보다는 우선주에 대한 선호도가 부각되며 기존 주도주로 수급이 쏠리는 상황"이라며 "배당주에 대한 타이밍 전략은 배당 시즌 도래와 유동성 증가율이 감소할 때가 될 것"이라고 내다봤다.

syyoon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 36분에 서비스된 기사입니다.

윤시윤 기자

syyoon@yna.co.kr