한국어

한국어 English

English손익통산 도입…증권거래세 2023년까지 0.15%로 하향

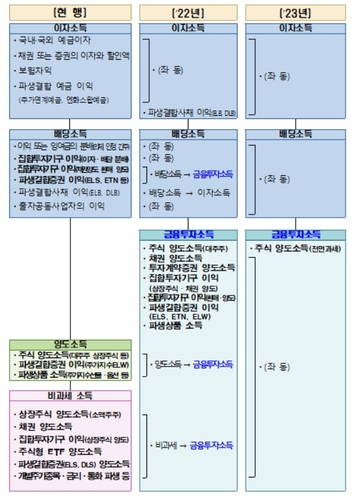

(세종=연합인포맥스) 최진우 기자 = 오는 2023년부터 국내 상장주식 거래로 2천만원 넘게 버는 투자자에게 양도소득세가 부과된다. 또 2022년부터는 투자한 모든 금융상품을 합해 수익이 나면 세금을 부과하는 '손익통산', 손실을 보면 향후 3년 동안 공제해주는 '이월공제' 제도도 도입된다.

기획재정부는 25일 이와 같은 내용을 담은 '금융투자 활성화 및 과세 합리화를 위한 금융 세제 선진화 추진 방향'을 발표했다.

이번 개편안의 기본 틀은 금융투자소득에 대한 '분류과세' 도입이다. 따로 떼 과세한다는 것이다. 금융투자소득을 다른 소득과 합산해 누진세율로 과세하는 경우 세 부담이 과도해지고, 동결 효과 등으로 자본시장의 효율성이 저해되기 때문이다.

기재부는 분류과세를 전제로 자본시장법상 금융투자상품에서 발생하는 모든 소득에 대해 세금을 부과할 계획이다. 현재 비과세인 채권 양도소득(2022년), 소액주주 상장주식 양도소득(2023년)에도 세금을 물린다.

가장 주목할 만한 변화는 2022년부터 적용하는 손익통산과 이월공제다.

손익통산 도입은 1년(1~12월) 동안 투자한 모든 상품을 합한 결과 이득이 나야만 세금을 물린다는 의미다.

주식에 한정하면 A종목에서 1억원의 이익을 거뒀어도, B종목에서 5천만원의 손실을 봤으면 최종 이익은 5천만원이다. 합산액을 기준으로 과세한다.

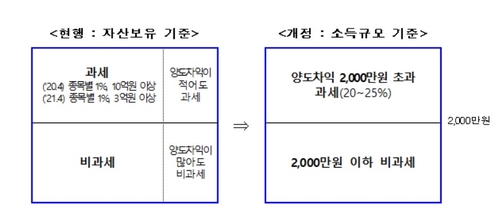

제도가 시행되는 2022년까지 국내 상장주식을 보유한 소액주주는 비과세(공제액 250만원) 대상이다. 여기서 소액주주는 종목별 1%(10억원 이상) 이상의 지분을 보유하지 않은 투자자를 의미한다. 내년에는 종목별 1%(3억원 이상)로 기준이 대폭 내려간다.

이렇게 자산 기준으로 세금을 물리던 과세제도는 2023년부터 '수익'을 기준으로 전환된다. 수익을 기준으로 하는 만큼 소액주주에게도 과세하겠다는 것이다.

이에 따른 국내 상장주식의 기본 공제액은 2천만원이다. 해당 금액을 초과하는 수익이 발생하지 않으면 세금을 물리지 않는다.

그러나 2천만원이 넘어서면 이야기가 다르다. 3억원 이하의 경우 20%, 3억원 초과분은 25%의 세금이 부과된다.

기재부는 2천만원으로 설정한 이유에 대해 "전체 주식 투자자 600만명의 상위 5%인 30만명 수준만 세금이 부과될 것"이라며 "주식양도 소득세가 과세하지 않는 570만명은 증권거래세 인하로 세 부담이 감소할 것"이라고 설명했다.

양도소득세 적용 대상 확대에 따른 증권거래세는 단계적으로 2023년까지 0.15%로 하향 조정된다.

이월공제는 3년 동안 적용한다. 손실을 본 이후 3년간은 손실액을 공제해주는 것이다. 예를 들면 올해 A주식으로 5천만원의 손실을 냈지만, 이듬해 3천만원의 수익을 냈다면 여전히 '마이너스(-) 2천만원'인 만큼 세금을 내지 않아도 된다.

손실을 본 다음 해부터 3년 동안 손실분을 다 메우고 2천만원이 넘는 이익까지 거둬야 양도소득세가 부과된다.

펀드로 불리는 집합 투자기구 과세체계도 2022년부터 합리화된다.

손익통산 개념을 적용해, 펀드에 담긴 개별 주식과 채권의 수익과 관계없이 모두 합쳐 마이너스(-)라면 과세하지 않는 게 골자다.

세금은 원천징수 방식으로 금융회사가 일단 걷는다.

우선 금융회사는 매달 계좌별 누적수익을 계산해 '잠정 원천징수세액(소득금액*20%)'을 제외한 금액만 인출하도록 한다. 이후 매월 말 계좌별 소득금액을 개인별로 통산해 원천징수세액을 계산해야 한다. 이 과정에 이월된 결손금을 반영하고서 최종 원천징수세액을 관할 세무서에 납부하면 된다.

jwchoi@yna.co.kr

(끝)