한국어

한국어 English

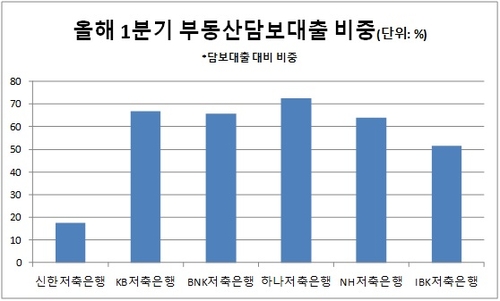

English29일 금융권에 따르면 금융지주 저축은행들은 대출의 약 70%가량이 담보·보증대출로 구성돼 있어 비교적 건전성을 높게 평가받는다. 대출금 손실 발생 가능성이 줄어들기 때문이다.

문제는 담보대출 대비 부동산담보대출 비중이 대부분을 차지한다는 점이다.

금융지주 저축은행들 담보대출에서 부동산 담보대출은 60%가량의 비중을 차지하고 있다. 하나저축은행이 72.6%로 가장 높은 가운데 KB·BNK·NH·IBK저축은행 등도 각각 66.9%, 65.8%, 64%, 51.6%를 나타냈다.

부동산담보대출 비중이 줄어들고 있는 금융지주 저축은행들도, 기타 담보대출에서 상가·주택 중도금대출로 이루어졌다는 점에서 부정적이다.

BNK저축은행은 지난 2017년 부동산 담보대출이 4천646억원 규모였는데, 점차 감소하면서 올해 1분기에는 3천297억원으로 줄었다. KB저축은행도 부동산담보대출 규모가 올해 1분기 4천301억원 규모로 지난 2016년 4천644억원에서 줄어든 모습이다.

반면 기타 담보대출은 BNK저축은행이 지난 2018년부터 전년 대비 7배 늘었고 KB저축은행은 2배 이상 뛰었는데, 대부분이 상가·주택 중도금대출이어서 실질적인 부동산 담보 비중은 줄었다고 볼 수 없다고 분석한다.

윤소정 한국신용평가 애널리스트는 "담보대출 대부분이 부동산담보로 구성되면, 부동산 경기침체시 대출 회수 기간이나 회수율에 부정적인 영향을 미친다"고 했다.

다만 신한저축은행은 다른 금융지주 저축은행들과 달리 부동산 경기침체의 영향을 최소한으로 받을 것으로 평가된다. 신한저축은행의 부동산담보대출이 17.4%에 그친다. 비중이 60~70%에 육박하는 다른 금융지주 저축은행보다 현저히 적은 숫자다.

기타 담보대출도 정책자금대출인 햇살론과 사잇돌 대출로 보증보험사와 공공기관에서 90% 이상의 보증을 제공하고 있어 사업 안정성과 포트폴리오 다변화 차원에서 긍정적이다.

윤 애널리스트는 "신한저축은행은 담보 구성이 부동산 외에도 기타 담보와 주식 담보대출인 스톡론 등으로 고르게 분포돼 대출 포트폴리오 구성이 경쟁업체보다 우수하다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 00분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr