한국어

한국어 English

English이를 두고 시장에서는 보험사의 본드 포워드 거래가 증가할 것이란 관측이 나온다. 국고채 일드 커브가 가팔라지면서 보험사 거래 상대방의 거래 유인이 확대됐다는 분석도 제기된다. 보험사 입장에서 외화 본드 포워드 거래가 원화보다 더 효과적일 것이란 진단도 있다.

30일 금융시장에 따르면 오는 9월 30일부터 금융감독원은 RBC 금리위험액 산출 시 금리부자산 익스포져와 듀레이션에 헤지 목적 금리파생상품을 반영한다.

금감원 관계자는 "9월 30일 기준으로 보험사가 보유한 헤지 목적 금리파생상품 거래를 반영하는 것"이라고 설명했다.

이는 보험계약 국제회계기준(IFRS17) 도입에 대응해 보험사 보험부채 구조를 개선하고 금리위험을 관리하기 위한 조치다.

금감원은 금리파생상품 범위를 만기 시 기초자산 실물을 인수하는 상품으로 정했다. 만기 시 기초자산을 인수하지 않는 이자율스와프(IRS), 금리 옵션 등은 제외했다.

금감원 관계자는 "실물 인수가 없으면 부실화 우려가 있고 평가하기도 어렵다"며 "보험사가 IRS 등 금리파생상품으로만 자산·부채 듀레이션을 관리할 염려도 있다"고 말했다.

이 관계자는 "금리파생으로만 듀레이션을 관리하면 변동성이 커진다"며 "향후 실물자산이 부족해 보험금을 지급하기 어려울 수도 있다"고 말했다.

이 때문에 시장참가자는 향후 보험사의 본드 포워드 거래가 증가하고 초장기 구간 금리가 하락할 수 있다고 내다봤다.

증권사 한 딜러는 "당국이 RBC 금리위험액 산출시 선도채권 거래를 반영하면 보험사의 본드 포워드가 증가할 것"이라며 "보험사가 듀레이션을 관리할 수 있기 때문"이라고 예상했다.

이 딜러는 "보험사가 증권사와 5년 후 30년 채권을 사는 본드 포워드 거래를 하면 증권사는 5년 숏, 30년 롱 포지션을 취하게 된다"며 "본드 포워드 거래 증가는 초장기물 금리 하락 재료"라고 진단했다.

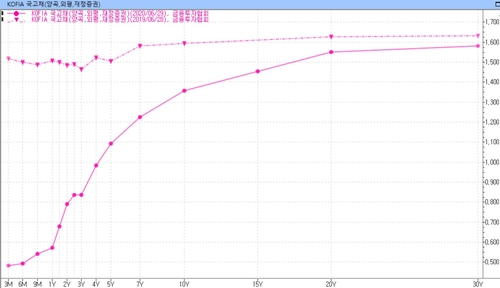

최근 국고채 일드 커브 스티프닝으로 보험사 거래 상대방의 거래 유인이 생겼다는 얘기도 나온다.

증권사 한 스와프딜러는 "증권사 입장에서 5년물을 대차 매도하면 대차 수수료와 5년물 금리를 합한 것보다 30년물 금리가 높아야 캐리가 확보된다"며 "최근처럼 5-30년물 스프레드가 벌어질 때는 본드 포워드 거래를 하기 나쁘지 않다"고 했다.

이 딜러는 "국고채 일드 커브는 작년보다 가팔라진 상태"라고 덧붙였다.

보험사 거래 상대방이 선도채권 거래를 할 여력이 있는지 살펴봐야 한다는 진단도 제기된다.

증권사 다른 스와프딜러는 "보험사의 본드 포워드 수요가 증가하겠으나, 이런 거래를 받아줄 거래 상대방이 충분한지 봐야할 것"이라며 "증권사나 은행이 이런 거래를 무한정 받아주기 힘들다"고 말했다.

보험사 입장에서 외화 본드 포워드 거래가 원화보다 더 좋다는 분석도 있다.

문홍철 DB금융투자 애널리스트는 "보험사가 원화 본드 포워드 거래를 하면 초장기 구간 금리가 하락한다"며 "보험사 입장에서 좋지 않은 것"이라고 말했다.

그는 "외화 본드 포워드 거래를 하면 이런 문제가 감소한다"며 "외화채권시장 규모가 더 커서 30년 롱을 소화할 수 있기 때문"이라고 말했다.

<실선은 올해 6월 29일 국고채 일드 커브, 점선은 작년 6월 28일 국고채 일드 커브>

ygkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 17분에 서비스된 기사입니다.

김용갑 기자

ygkim@yna.co.kr