한국어

한국어 English

English(서울=연합인포맥스) 송하린 기자 = 나이스신용평가는 신종 코로나바이러스 감염증(코로나19)으로 인한 경기침체에도 국내은행의 신용등급을 유지했다. 다만 하반기 코로나19 영향이 본격화할 경우 재검토할 수 있다는 가능성을 열어뒀다.

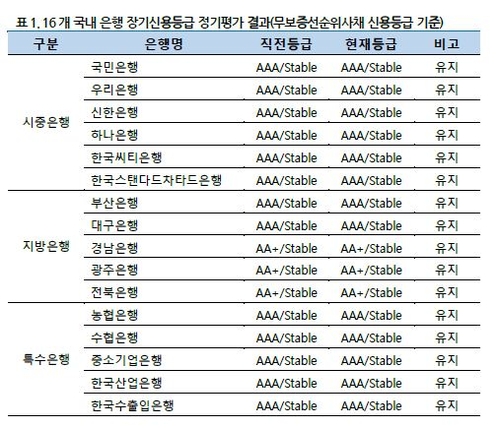

나신평은 30일 '2020년 상반기 정기평가결과' 은행편 자료를 통해 국내 16개 은행의 장기신용등급을 그대로 유지한다고 밝혔다.

국내은행의 자본 적정성과 공고한 영업기반을 바탕으로 한 수익창출능력을 인정했기 때문이다.

나신평은 "경기둔화에 따른 저금리 기조 심화에 따라 은행의 순이자마진(NIM)은 역대 최저 수준인 1.46%로 하락했고 코로나19 관련 경기침체로 자산건전성 저하 우려가 존재했다"며 "그러나, 정부의 경기부양책과 운용자산 증가 등으로 올해 1분기 이자이익규모와 자산건전성은 대체로 유지됐다"고 설명했다.

다만 코로나19로 인한 경기침체 영향이 시차를 두고 은행의 건전성에 부정적 영향을 미치는 것을 고려하면 대손상각비 증가로 은행의 수익성에 부정적인 영향을 미칠 것으로 내다봤다.

나신평은 "특히 경기민감도가 높은 중소기업에 대한 여신 비중이 큰 지방은행과 재무건전성이 취약한 기간산업 기업에 대한 여신이 증가할 가능성이 높은 특수은행의 수익성 저하가 클 것"이라고 전망했다.

실질 자본적정성은 유지가 가능할 것으로 봤다.

나신평은 "코로나19 관련 부실여신 증가로 자본적정성 저하 압력이 존재하지만, 이달 말 바젤Ⅲ 최종안 시행을 고려하면 명목상 BIS 자본비율 저하 가능성은 제한적"이라며 "은행의 이익창출능력과 유상증자, 보완자본 발행을 통한 자기자본 확충 가능성을 고려하면 실질 자본적정성은 유지가 가능할 것"이라고 설명했다.

가계대출 규제 강화에 따라 수익창출능력이 약화할 수 있다는 분석도 덧붙였다.

나신평은 "정부의 주택담보대출·전세자금대출 규제강화 등을 고려하면 은행의 가계대출 관련 사업기반 약화 가능성이 존재한다"며 "대출 규제로 가계대출 수요가 감소하면 은행의 수익창출능력이 약화할 수 있다"고 판단했다.

특히 "지역 주력산업 업황 악화와 부동산경기 위축 등의 영향이 큰 지방은행의 부담이 확대할 것"이라고 부연했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 13시 50분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr